企业购买礼品赠送客户能否抵扣进项税?思维导图

在企业经营发展过程中,购进礼品赠送客户时,是否视同销售计征增值税?可以抵扣进项税吗?

树图思维导图提供 企业购买礼品赠送客户能否抵扣进项税? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购买礼品赠送客户能否抵扣进项税? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d37f10cc5b6b04d24b5e5b5ffed8663c

思维导图大纲

企业购买礼品赠送客户能否抵扣进项税?思维导图模板大纲

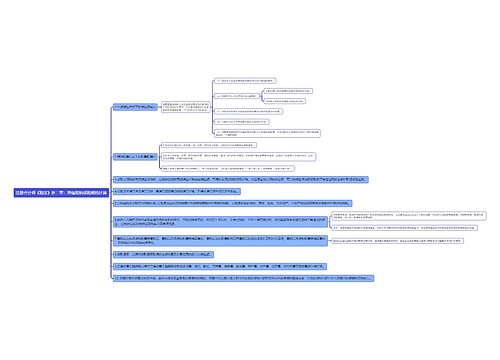

企业购买礼品赠送客户可以抵扣进项税吗?

1、一般纳税人的商业企业将其购进的商品作为礼品赠送,按照规定计提了销项税额,如果购买该商品时取得了增值税专用发票,进项税可以抵扣。

2、根据《增值税暂行条例实施细则》第四条规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的行为,视同销售货物,其购进货物的进项税额可以抵扣。

购买礼品赠送的账务处理

购买礼品赠送通过营业外支出科目核算,营业外支出增加计入借方核算,同时会导致货币资金减少,资产减少计入贷方核算。

购买礼品赠送的账务处理是:

借:营业外支出

贷:银行存款等科目

进项税和销项税是什么意思?

进项税指纳税人购进货物或者接受应税劳务,所支付或者负担的增值税。

销项税指纳税人销售货物或者提供应税劳务,按照销售额和适用税率计算并向购买方收取的增值税。

进项税额转出如何做账?

进项税额转出主要是出现在发生以下两种情况:

(1)纳税人购进的货物及在产品、产成品发生非正常损失;

(2)纳税人购进的货物或应税劳务改变用途,如用于非应税项目、免税项目或集体福利与个人消费等。

借:库存商品等(原材料、销售费用)

贷:应交税费——应交增值税(进项税转出)

补充:退货不属于进项税额转出,而是直接凭对方开来的""销项负数""发票直接冲减进项税额,也就是:

借:库存商品(红字)

应交增值税——应交税费——进项税额(红字)

贷:银行存款(红字)

相关思维导图模板

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

树图思维导图提供 1107文家市玉萍思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 1107文家市玉萍思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed943ef641f6dc874860eb6095857ed6

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商