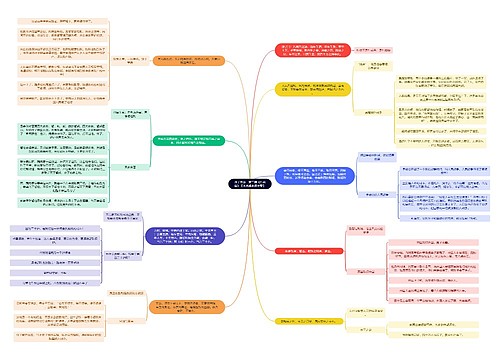

财务人员名下有非正常户怎么取消?思维导图

企业被认定为非正常户,财务负责人也会进入税收黑名单,会被限制对新任职企业实名注册,如果成为新企业的财务负责人,新企业也会受影响。那么如果财务人员发现名下有非正常户,要怎么取消呢?

树图思维导图提供 财务人员名下有非正常户怎么取消? 在线思维导图免费制作,点击“编辑”按钮,可对 财务人员名下有非正常户怎么取消? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3f6dda842e0a7a860e27c5dc6c2d7441

思维导图大纲

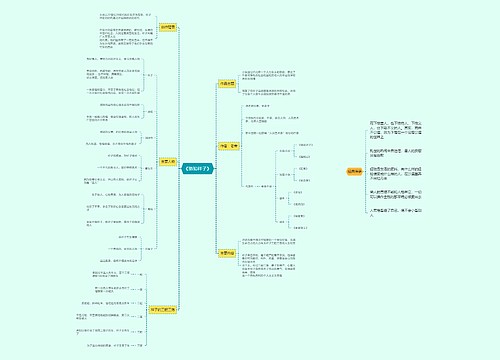

财务人员名下有非正常户怎么取消?思维导图模板大纲

为什么财务人员名下有非正常户?

1.身份被冒用登记为企业财务负责人,企业被认定为非正常户;

2.在之前的公司离职时没有办理财务负责人信息变更,之后企业被认定为非正常户。

财务人员名下非正常户怎么清除?

财务人员名下有非正常户,要清楚企业异常是否和自己有关,然后及时处理。

如果是因为身份被冒用登记,只能通过法律手段,请求法院判决撤销。

如果是离职时没有办理变更财务负责人信息,之后企业由于自身原因被认定为非正常户的,财务人员可以向该异常企业所在地的主管税务机关提出书面申明。税务机关核实在离职后没有再使用该身份信息办税的,可以手动解除监控。

财务人员怎么避免名下非正常户?

1.身份证等个人重要信息不能借给别人;

2.在离职交接时一定要办理财务负责人信息变更,在税局系统解绑企业信息。

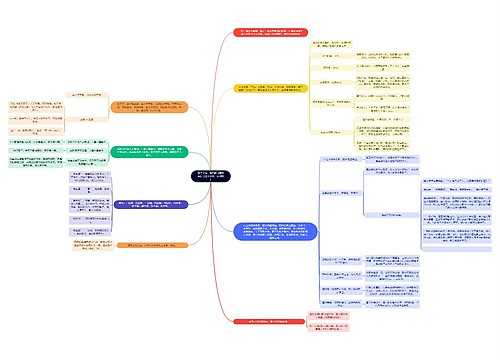

附:如何解除非正常户

根据《全国税务机关纳税服务规范》《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)规定,税务机关发现非正常户纳税人恢复正常生产经营的,应及时处理,并督促其到税务机关办理相关手续。

解除非正常户操作流程如下:

1. 纳税人提供情况说明和解除非正常状态的理由;

2. 纳税人补充申报、补缴税款、滞纳金、罚款;

3. 税务机关按规定解除非正常状态;

4. 税务登记证件未被宣布失效的,纳税人应当填写《解除非正常户申请审批表》,经主管税务机关审核批准后转入正常户管理;

5. 税务登记证件被宣布失效的,纳税人除按规定办理相关手续外,还需到原税务登记机关缴回已被宣布失效的税务登记证件并由相关部门重新核发。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

上海工商

上海工商