笔灵AI论文写作三步搞定,GO>>

审计产生的动因思维导图

免费下载

免费使用文件

U729343363 浏览量:652023-03-18 15:17:13

已被使用9次

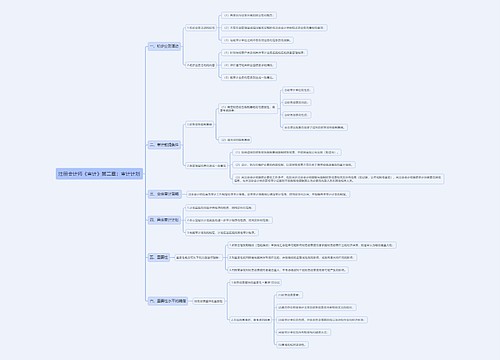

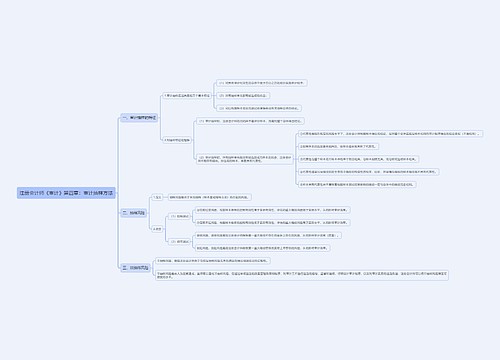

审计产生的动因

树图思维导图提供 审计产生的动因思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计产生的动因思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c0297cab5404dfb1f06c231d3648dda2

思维导图大纲

审计产生的动因 思维导图模板大纲

根本动因

经济社会的发展

所有权与经营权的分离

受托责任关系

具体假说

监督假说

监督假说的理论基础是委托代理理论

信息假说

该假说将审计视为一种降低信息风险的活动

分类

信号传递理论

该理论认为 ,高素质的企业为了避免“柠檬 市场”现象,就必须向市场传递高质量的财务 信息 。

信息系统理论

随着会计信息决策有用观的出现而得到推行的 ,该理论强调审计的本质在于提高信息的可信性和决策有用性 。

保险假说

该假说认为,一旦企业发生经营失败,审计师很可能被起诉,这样就给投资者提供了一种保护措施。

查看更多

相关思维导图模板

免费使用模版

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

免费使用模版

树图思维导图提供 (一)诸子百家学说——儒学产生的土壤(23分钟) 在线思维导图免费制作,点击“编辑”按钮,可对 (一)诸子百家学说——儒学产生的土壤(23分钟) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61d7b901b01e24c661b919301dc1d26a

上海工商

上海工商