初级会计《经济法基础》第四章第六节个人所得税应纳税额的计算思维导图

初级会计《经济法基础》第四章第六节个人所得税应纳税额的计算总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第四章第六节个人所得税应纳税额的计算 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第四章第六节个人所得税应纳税额的计算 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:58db52075180ca7d383b10206aeb71da

思维导图大纲

初级会计《经济法基础》第四章第六节个人所得税应纳税额的计算思维导图模板大纲

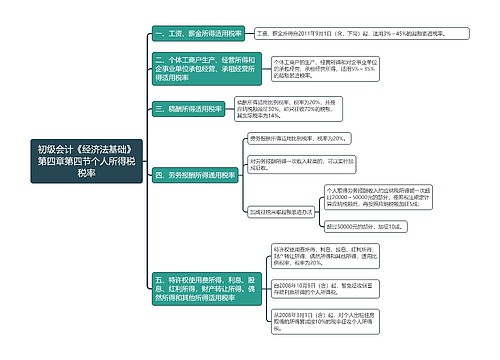

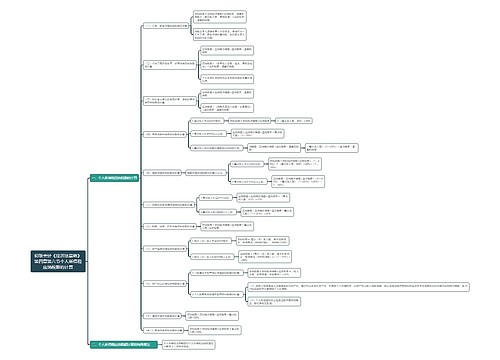

一、个人所得税应纳税额的计算

(一)工资、薪金所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数=(每月收入额-费用标准)×适用税率-速算扣除数

纳税义务人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

(二)个体工商户的生产、经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税额=(全年收入总额-成本、费用及损失)×适用税率-速算扣除数

个人独资企业和合伙企业应纳税额的计算比照执行。

(三)对企事业单位的承包经营、承租经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税额=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

(四)劳务报酬所得应纳税额的计算

1.每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率

=(每次收入额-800)×20%

2.每次收入在4000元以上的:

应纳税额=应纳税所得额×适用税率=每次收入额×(1—20%)

3.每次收入的应纳税所得额超过20000元的:

纳税额=应纳税所得额×适用税率-速算扣除数

=每次收入额×(1—20%)×适用税率-速算扣除数

(五)稿酬所得应纳税额的计算

稿酬所得应纳税额的计算公式为:

1.每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率×(1—30%)=(每次收入额-800)×20%×(1—30%)

2.每次收入在4 000元以上的:

应纳税额=应纳税所得额×适用税率×(1—30%)=每次收入额×(1—20%)×20%×(1—30%)

(六)对特许权使用费所得应纳税额的计算

1.每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%

2.每次收人在14000元以上的:

应纳税额=应纳税所得额×适用税率=每次收入额×(1—20%)×20%

(七)利息、股息、红利所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=每次收入额×适用税率

(八)财产租赁所得应纳税额的计算

1.每次(月)收入不足4000元的:

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用(800元为限)-800元]×20%

2.每次(月)收入在4000元以上的:

应纳税额={[每次(月)收入额-准予扣除项目-修缮费用(800而为限)]×(1—20%)}×20%

(九)财产转让所得应纳税额的计算

1.一般情况下财产转让所得应纳税额的计算:

应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理费用)×20%

2.个人销售无偿受赠不动产应纳税额的计算:

(1)受赠人取得赠与人无偿赠与的不动产后,再次转让该项不动产的,在缴纳个人所得税时,以财产转让收入减除受赠、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。

(2)个人在受赠和转让住房过程中缴纳的税金,按相关规定处理。

(十)偶然所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=每次收入额×20%

(十一)其他所得应纳税额的计算

应纳税额=应纳税所得额×适用税率=每次收入额×20%

二、个人所得税应纳税额计算的特殊规定

个人所得税法律制度对个人所得税应纳税额的计算做了一些特殊规定。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商