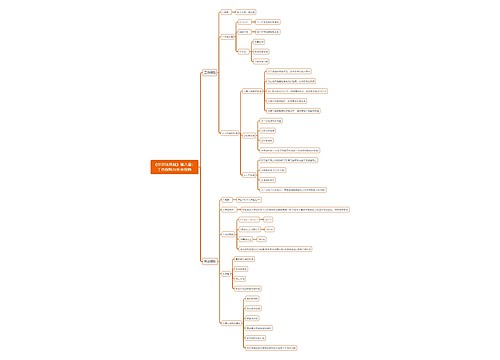

初级会计《经济法基础》第四章第八节个人所得税纳税申报和期限、地点思维导图

初级会计《经济法基础》第四章第八节个人所得税纳税申报和期限、地点总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第四章第八节个人所得税纳税申报和期限、地点 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第四章第八节个人所得税纳税申报和期限、地点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74729921eb493ab36a0bc9e7f53c6bba

思维导图大纲

初级会计《经济法基础》第四章第八节个人所得税纳税申报和期限、地点思维导图模板大纲

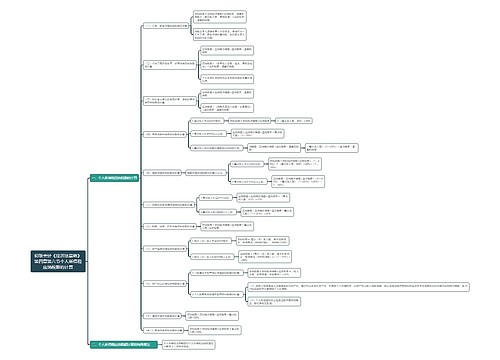

一、个人所得税纳税申报

个人所得税的征收方式主要有两种:

一是代扣代缴;

二是自行纳税申报。

此外,一些地方为了提高征管效率,方便纳税人,对个别应税所得项目,采取了委托代征的方式。

纳税义务人有下列情形之一的,应当按照规定到主管税务机关办理纳税申报:

(1)年所得12万元以上的;

(2)从中国境内两处或者两处以上取得工资、薪金所得的;

(3)从中国境外取得所得的;

(4)取得应纳税所得,没有扣缴义务人的;

(5)国务院规定的其他情形。

二、纳税期限

一般情况下,纳税人应在取得应纳税所得的次月7日内向主管税务机关申报所得并缴纳税款。

纳税期限的最后1日是法定休假日的,以休假日的次日为期限的最后1日。对纳税人确有困难,不能按期办理纳税申报的,经主管税务机关核准,可以延期申报。

三、纳税地点

1.个人所得税自行申报的,其申报地点一般应为收入来源地的主管税务机关。

2.纳税人从两处或两处以上取得工资、薪金的,可选择并固定在其中一地税务机关申报纳税。

3.从境外取得所得的,应向其境内户籍所在地或经营居住地税务机关申报纳税。

4.扣缴义务人应向其主管税务机关进行纳税申报。

5.纳税人要求变更申报纳税地点的。须经原主管税务机关批准。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商