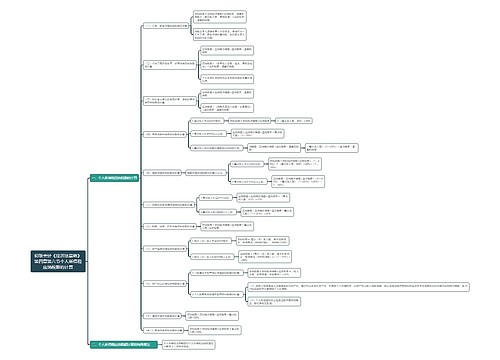

初级会计《经济法基础》第五章第四节城镇土地使用税法律制度思维导图

初级会计《经济法基础》第五章第四节城镇土地使用税法律制度总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第五章第四节城镇土地使用税法律制度 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第五章第四节城镇土地使用税法律制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a441ce2fbca58c6dbc1b712ab569104

思维导图大纲

初级会计《经济法基础》第五章第四节城镇土地使用税法律制度思维导图模板大纲

一、城镇土地使用税

城镇土地使用税是国家在城市、县城、建制镇和工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据。按照规定的税额计算征收的一种税。

二、城镇±地使用税的纳税人和征税范围

(一)城镇土地使用税的纳税人

城镇土地使用税的纳税人是在税法规定的征税范围内使用土地的单位和个人。

1.城镇土地使用税由拥有土地使用权的单位或个人缴纳。

2.拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人缴纳。

3.土地使用权未确定或权属纠纷未解决的,由实际使用人纳税。

4.土地使用权共有的,共有各方均为纳税人,由共有各方分别纳税。

(二)城镇土地使用税的征税范围

凡在城市、县城、建制镇、工矿区范围内的土地,不论是属于国家所有的土地,还是集体所有的土地,都属于城镇土地使用税的征税范围。

建立在城市、县城、建制镇和工矿区以外的工矿企业则不需缴纳城镇土地使用税。

三、城镇土地使用税的计税依据、税率和应纳税额的计算

(一)城镇土地使用税的计税依据

城镇土地使用税的计税依据是纳税人实际占用的土地面积。

土地面积以平方米为计量标准。

(二)城镇土地使用税税率

城镇土地使用税采用定额税率,即采用有幅度的差别税额。按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。

城镇土地使用税每平方米年税额标准具体规定如下:

1.大城市—30元;

2.中等城市—24元;

3.小城市~18元;

4.县城、建制镇、工矿区—12元。

(三)城镇土地使用税应纳税额的计算

城镇土地使用税年应纳税额=实际占用应税土地面积(平方米)×适用税额

四、城镇土地使用税税收减免

(一)城镇土地使用税税收减免的一般规定

1.国家机关、人民团体、军队自用的土地;

2.由国家财政部门拨付事业经费的单位自用的土地;

3.宗教寺庙、公园、名胜古迹自用的土地;

4.市政街道、广场、绿化地带等公共用地;

5.直接用于农、林、牧、渔业的生产用地;

6.经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5—10年;

7.由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

(二)城镇土地使用税税收减免的特殊规定

城镇土地使用税法律制度对其他税收减免做了一些特殊规定。

五、城镇土地使用税纳税义务发生时间、纳税地点和纳税期限

(一)纳税义务发生时间

1.纳税人购置新建商品房,自房屋交付使用之次月起,缴纳城镇土地使用税。

2.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税。

3.纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳城镇土地使用税。

4.以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

5.纳税人新征用的耕地,自批准征用之日起满l年时开始缴纳城镇土地使用税。

6.纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税。

7.自2009年1月1日起,纳税人因土地权利发生变化而依法终止城镇土地使用税纳税义务的,其应纳税额的计算应截止到土地权利发生变化的当月末。

(二)纳税地点

城镇土地使用税在土地所在地缴纳。

(三)纳税期限

城镇土地使用税按年计算、分期缴纳。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商