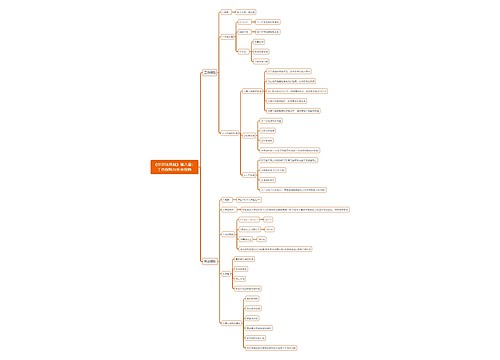

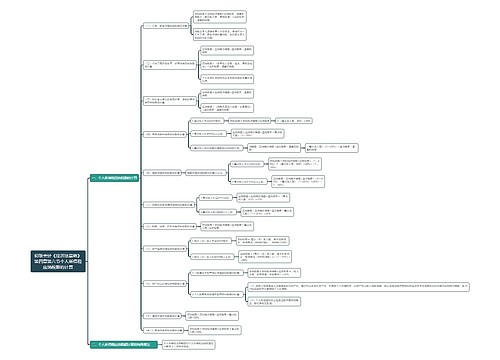

初级会计《经济法基础》第五章第六节资源税法律制度思维导图

初级会计《经济法基础》第五章第六节资源税法律制度总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第五章第六节资源税法律制度 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第五章第六节资源税法律制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9ea19f07d9374b904b951f228cb4e5ab

思维导图大纲

初级会计《经济法基础》第五章第六节资源税法律制度思维导图模板大纲

一、资源税

资源税是对在我国境内从事应税矿产品开采或生产盐的单位和个人征收的一种税。

资源税的特点主要有:

(1)只对特定自然资源征税;

(2)调节资源的级差收益;

(3)实行从量定额征收。

二、资源税的纳税人

资源税的纳税人是在中华人民共和国境内开采应税矿产品或者生产盐的单位和个人。

单位,是指国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体经营者和其他个人。

收购未税矿产品的单位为资源税的扣缴义务人。

三、资源税的征税范围

我国目前资源税的征税范围仅涉及矿产品和盐两大类

具体包括:

1.原油;

2.天然气;

3.煤炭;

4.其他非金属矿原矿;

5.黑色金属矿原矿;

6.有色金属矿原矿;

7.盐。

四、资源税的税目与税额

(一)资源税税目及幅度税额

资源税采用定额税率,即按照固定税额从量征收。现行资源税税目、税额主要根据资源税应税产品类别和纳税人开采资源的行业特点设置。

(二)几种主要应税矿产品适用单位税额的调整

1.资源税税目、税额幅度的调整,由国务院确定。

2.资源税适用单位税额的调整,由财政部、国家税务总局或由省、自治区、直辖市人民政府确定。

(三)资源税适用税额确定的特殊规定

1.纳税人在开采主矿产品的过程中伴采的其他应税矿产品,凡未单独规定适用税额的,一律按主矿产品或视同主矿产品税目征收资源税。

2.纳税人开采或者生产不同税目应税产品的,应当分别核算;不能准确提供不同税目应税产品的课税数量的,从高适用税额。

3.未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案。

五、资源税的课税数量

(一)资源税课税数量确定的一般规定

1.纳税人开采或者生产应税产品销售的,以销售数量为课税数量。

2.纳税人开采或者生产应税产品自用的,以自用(非生产用)数量为课税数量。

(二)资源税课税数量确定的特殊规定

1.纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

2.原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

3.对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率,将加工产品实际销量和自用量折算成原煤数量,以此作为课税数量。

4.金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为课税数量。

5.纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

六、资源税应纳税额的计算

(一)资源税应纳税额的计算公式

应纳税额=课税数量×适用的单位税额

代扣代缴应纳税额=收购未税矿产品的数量×适用的单位税额

(二)资源税应纳税额的计算

七、资源税的税收减免

纳税人的减税、免税项目,应当单独核算课税数量;米单独核算或者不能准确提供课税数量的,不予减税或者免税。

八、资源税纳税义务发生时间、纳税地点、纳税期限

(一)纳税义务发生时间

1.纳税人销售应税产品采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天。

2.纳税人销售应税产品采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天。

3.纳税人销售应税产品采取其他结算方式的,其纳税义务发生时间,为收讫销售款或者取得索取销售款凭据的当天。

4.纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天。

5.扣缴义务人代扣代缴税款的纳税义务发生时间,为支付首笔货款或者开具应支付货款凭据的当天。

(二)纳税地点

1.资源税的纳税人,都应当向应税产品的开采或者生产所在地主管税务机关缴纳税款。

2.扣缴义务人代扣代缴的资源税,也应当向收购地主管税务机关缴纳。

(三)纳税期限

资源税的纳税期限为1日、3日、5日、10日、15日或者1个月。纳税人的纳税期限由主管税务机关根据实际情况具体核定。不能按固定期限计算纳税的,可以按次计算纳税。

纳税人以1个月为1期纳税的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或者15日为1期纳税的,自期满之日起5日内预缴税款,于次月1日起10日内申报纳税并结清上月税款。

相关思维导图模板

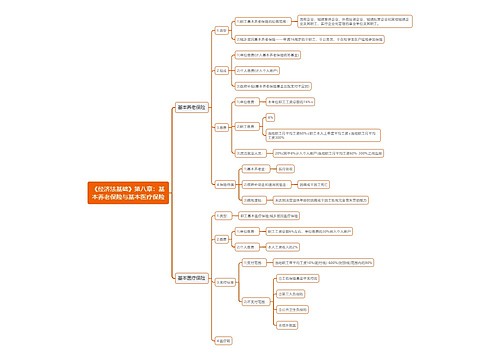

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商