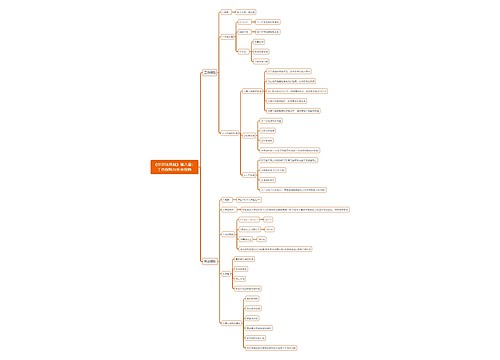

初级会计《经济法基础》第五章第七节土地增值税法律制度思维导图

初级会计《经济法基础》第五章第七节土地增值税法律制度总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第五章第七节土地增值税法律制度 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第五章第七节土地增值税法律制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c3ad1dd6802a15008f3959557aeb4e83

思维导图大纲

初级会计《经济法基础》第五章第七节土地增值税法律制度思维导图模板大纲

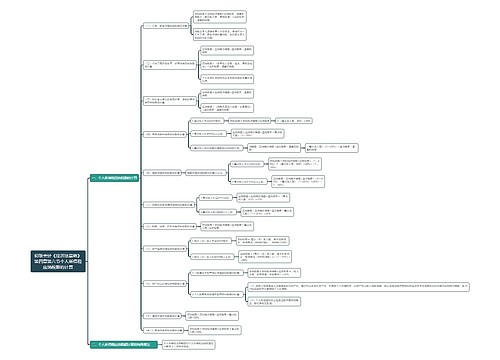

一、土地增值税

土地增值税是对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。

土地增值税的特点主要有:

(1)在房地产转让环节征收;

(2)以房地产转让实现的增值额为计税依据;

(3)征税面比较广;

(4)采用扣除法和评估法计算增值额;

(5)实行超率累进税率。

二、土地增值税的纳税人

土地增值税的纳税人为转让国有土地使用权、地上建筑及其附着物(以下简称转让房地产)并取得收入的单位和个人。

单位包括各类企业单位、事业单位、国家机关和社会团体及其他组织。个人包括个体经营者。此外,还包括外商投资企业、外国企业、外国驻华机构及海外华侨、港澳台同胞和外国公民。

三、土地增值税的征税范围

(一)征税范围的一般规定

1.土地增值税只对转让国有土地使用权的行为征税,转让非国有土地和出让国有土地的行为均不征税。

2.土地增值税既对转让国有土地使用权的行为征税,也对转让地上建筑物及其他附着物产权的行为征税。

3.土地增值税只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,不予征税。

(二)征税范围的特殊规定

1.以房地产进行投资、联营。

2.房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途。

3.房地产的交换。

4.合作建房。

5.房地产的出租。

6.房地产的抵押。

7.企业兼并转让房地产。

8.房地产的代建行为。

9.房地产的重新评估。

10.土地使用者处置土地使用权。

四、土地增值税的计税依据

(一)应税收入的确定

1.货币收入。货币收入是指纳税人转让房地产而取得的现金、银行存款和国库券、金融债券、企业债券、股票等有价证券。

2.实物收入。实物收入是指纳税人转让房地产而取得的各种实物形态的收入。

3.其他收入。其他收入是指纳税人转让房地产而取得的无形资产收入或具有财产价值的权利。

(二)扣除项目及其金额

准予纳税人从房地产转让收入额减除的扣除项目具体包括以下六项内容:

1.取得土地使用权所支付的金额。

(1)纳税人为取得土地使用权所支付的地价款。

(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用和税金。

2.房地产开发成本。

(1)土地征用及拆迁补偿费。

(2)前期工程费。

(3)建筑安装工程费。

(4)基础设施费。

(5)公共配套设施费。

(6)开发间接费用。

3.房地产开发费用。

(1)财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按《实施细则》第七条(一)、(二)项规定(即取得土地使用权所支付的金额和房地产开发成本,下同)计算的金额之和的5%以内计算扣除。

计算公式为:

允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%

(2)财务费用中的利息支出,凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按《实施细则》第七条(一)、(二)项规定计算的金额之和的10%以内计算扣除。计算扣除的具体比例,由各省、自治区、直辖市人民政府规定。

计算公式为:

允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%

4.与转让房地产有关的税金。

与转让房地产有关的税金是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。因转让房地产缴纳的教育费附加,也可视同税金予以扣除。

5.财政部确定的其他扣除项目。

对从事房地产开发的纳税人可按《实施细则》第七条(一)、(二)项规定计算的金额之和,加计20%的扣除。此条优惠只适用于从事房地产开发的纳税人,除此之外的其他纳税人不适用。

6.旧房及建筑物的扣除金额。

(1)按评估价格扣除。

(2)按购房发票金额计算扣除。

(3)核定征收。

五、土地增值税的税率与应纳税额的计算

(一)土地增值税的税率

土地增值税实行四级超率累进税率,税率分别为30%、40%、50%、60%。

(二)土地增值税应纳税额的计算

1.应纳税额的计算公式。

土地增值税按照纳税人转让房地产所取得的增值额和规定的税率计算征收

土地增值税的计算公式是:

应纳税额=∑(每级距的增值额×适用税率)

2.应纳税额的计算步骤。

(1)计算增值额;

(2)计算增值率;

(3)确定适用税率;

(4)计算应纳税额。

3.土地增值税应纳税额的计算。

六、土地增值税的税收减免

1.纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,予以免税;超过20%的,应按全部增值额缴纳土地增值税。

对于纳税人既建普通标准住宅又搞其他房地产开发的,应分别核算增值额。不分别核算增值额或不能准确核算增值额的,其建造的普通标准住宅不适用这一免税规定。

2.因国家建设需要依法征用、收回的房地产,免征土地增值税。

因国家建设需要依法征用、收回的房地产,是指因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地使用权。

因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,比照本规定免征土地增值税。

3.企事业单位、社会团体以及其他组织转让旧房作为廉租住房、经济适用住房房源且增值额未超过扣除项目金额20%的,免征土地增值税。

4.自2008年11月1日起,对居民个人转让住房一律免征土地增值税。

七、土地增值税纳税申报程序、纳税清算、纳税地点

(一)土地增值税的纳税申报程序

纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、土地使用权证书,土地转让、房产买卖合同,房地产评估报告及其他与转让房地产有关的资料,然后在税务机关规定的期限内缴纳土地增值税。

(二)土地增值税的纳税清算

1.土地增值税的清算单位。

2.土地增值税的清算条件。

(1)符合下列情形之一的,纳税人应进行土地增值税的清算:

①房地产开发项目全部竣工、完成销售的。

②整体转让未竣工决算房地产开发项目的。

③直接转让土地使用权的。

(2)符合下列情形之一的,主管税务机关可要求纳税人进行土地增值税清算:

①已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的。

②取得销售(预售)许可证满3年仍未销售完毕的。

③纳税人申请注销税务登记但未办理土地增值税清算手续的。

④省税务机关规定的其他情况。

3.土地增值税清算应报送的资料。

4.土地增值税清算后再转让房地产的处理。

在土地增值税清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。

单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积

5.土地增值税的核定征收。

(三)纳税地点

土地增值税纳税人发生应税行为应向房地产所在地主管税务机关缴纳税款。

相关思维导图模板

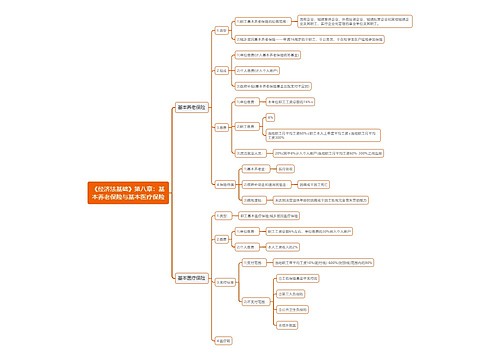

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商