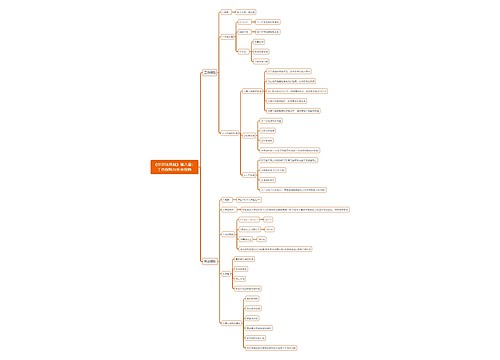

初级会计《经济法基础》第六章第二节税务管理思维导图

初级会计《经济法基础》第六章第二节税务管理总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第六章第二节税务管理 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第六章第二节税务管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:84569467e2168fc75a1e6868d2bd26f2

思维导图大纲

初级会计《经济法基础》第六章第二节税务管理思维导图模板大纲

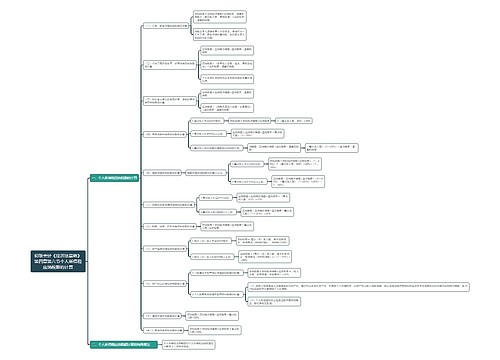

一、税务管理

税务管理是税收征收管理机关为了贯彻、执行国家税收法律制度,加强税收工作,协调征税关系而对纳税人和扣缴义务人实施的基础性的管理制度和管理行为。

税务管理主要包括税务登记管理、账簿和凭证管理、纳税申报等方面的内容。

二、税务登记管理

(一)税务登记的范围

企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,都应当办理税务登记(统称从事生产、经营的纳税人)。

前款规定以外的纳税人,除国家机关、个人和无固定生产经营场所的流动性农村小商贩外,也应当办理税务登记(统称非从事生产经营但依照规定负有纳税义务的单位和个人)。

根据税收法律、行政法规的规定,负有扣缴税款义务的扣缴义务人(国家机关除外),应当办理扣缴税款登记。

纳税人应当按照国务院税务主管部门的规定使用税务登记证件。税务登记证件不得转借、涂改、损毁、买卖或者伪造。

(二)税务登记的内容

我国现行税务登记制度包括设立(开业)税务登记、变更税务登记、注销税务登记、外出经营报验登记以及停业、复业登记等。

(三)税务登记的管理

包括证照管理、非正常户处理等。

三、账簿、凭证管理

(一)账簿的设置管理

1.从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

包括总账、明细账、日记账以及其他辅助性账簿。

2.生产、经营规模小又确无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者经税务机关认可的财会人员代为建账和办理账务。

3.扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起l0日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。

(二)对纳税人财务会计制度及其处理办法的管理

从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法报送主管税务机关备案。

纳税人使用计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。

(三)账簿、凭证等涉税资料的保存和管理

从事生产、经营的纳税人、扣缴义务人必须按照国务院财政、税务主管部门规定的保管期限保管账簿、记账凭证、完税凭证及其他有关资料。

账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是法律、行政法规另有规定的除外。

(四)发票管理

发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

发票可以划分为不同的种类,通常按照行业特点和纳税人的生产经营项目划分为普通发票、增值税专用发票和专业发票三种。

税法对发票的印制、领购、开具、使用和保管等都作出了明确的规定。

四、纳税申报

(一)纳税申报

纳税申报是纳税人按照税法规定,定期就计算缴纳税款的有关事项向税务机关提交书面报告的法定手续。

(二)纳税申报的内容

纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目;应纳税项目或者应代扣代缴、代收代缴税款项目;计税依据;扣除项目及标准;适用税率或者单位税额;应退税项目及税额、应减免税项目及税额;应纳税额或者应代扣代缴、代收代缴税额;税款所属期限、延期缴纳税款、欠税、滞纳金等。

(三)纳税申报的方式

纳税申报主要有自行申报、邮寄申报、数据电文等方式。

(四)纳税申报的其他要求

税收法律制度还对按期纳税申报和延期纳税申报的特殊情形作出了规定。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商