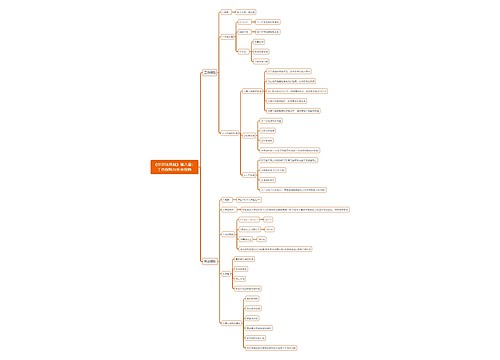

初级会计《经济法基础》第六章第四节税务检查思维导图

初级会计《经济法基础》第六章第四节税务检查总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第六章第四节税务检查 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第六章第四节税务检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef857fc491cb703c4c166b38c64adc3e

思维导图大纲

初级会计《经济法基础》第六章第四节税务检查思维导图模板大纲

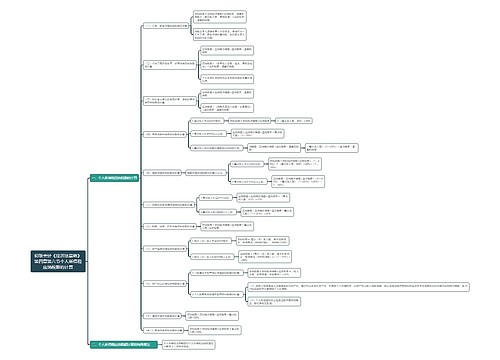

一、税务检查的类型

税务检查是税务机关根据税收法律、行政法规的规定,对纳税人、扣缴义务人履行纳税义务、扣缴义务及其他有关税务事项进行审查、核实、监督活动的总称。

税务检查按目的、对象、来源和检查内容的范围可分为重点检查、专项检查、分类检查、集中检查、临时检查五种类型。

二、税务检查的形式与方法

税务机关在进行税务检查时可以采取调账检查、现场检查或委托协查等形式。

对被查纳税人一定时期的会计凭证、账簿、报表等进行检查时,税务机关检查人员可以根据具体情况及需要,采取全查法、抽查法、顺查法、逆查法、比较分析法、控制计算法、审阅法、核对法、观察法、外调法、盘存法、交叉稽核法等不同的方法。

三、税务检查的职责

1.税务机关进行税务检查享有查账权、场地检查权、责成提供资料权、询问权、交通邮政检查权、存款账户检查权等。

2.纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。

3.税务机关调查税务违法案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

4.税务机关派出的人员进行税务检查时,应当出示税务检查证和税务检查通知书,并有责任为被检查人保守秘密;未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商