初级会计《经济法基础》第六章第五节税务行政复议与行政诉讼思维导图

初级会计《经济法基础》第六章第五节税务行政复议与行政诉讼总结概括思维导图

树图思维导图提供 初级会计《经济法基础》第六章第五节税务行政复议与行政诉讼 在线思维导图免费制作,点击“编辑”按钮,可对 初级会计《经济法基础》第六章第五节税务行政复议与行政诉讼 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b156b64feb859fe58bfa55f3d5c77f

思维导图大纲

初级会计《经济法基础》第六章第五节税务行政复议与行政诉讼思维导图模板大纲

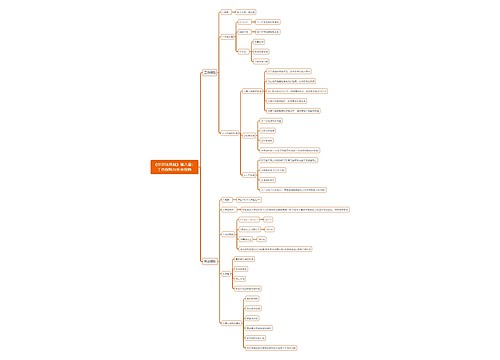

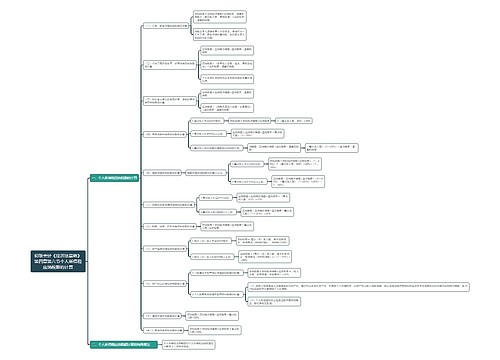

一、税务行政复议

纳税人及其他当事人认为税务机关的具体行政行为侵犯其合法权益,可依法向税务行政复议机关申请行政复议。

纳税人及其他当事人对税务机关作出的征税行为等不服的,应当先向复议机关申请行政复议,对行政复议决定不服,可以再向人民法院提起行政诉讼。

对税务机关作出的其他具体行政行为不服的,可以先申请行政复议,对复议决定不服的,再向人民法院提起诉讼;也可以直接向人民法院提起诉讼。

申请人申请行政复议,可以书面申请,也可以口头申请;

口头申请的,复议机关应当当场记:

申请人的基本情况、行政复议请求、申请行政复议的主要事实、理由和时间。

复议机关对被申请人作出的具体行政行为所依据的事实证据、法律程序、法律依据及设定的权利义务内容之合法性、适当性进行全面审查;

根据不同情况作出行政复议决定。

二、税务行政诉讼

纳税当事人不服税务行政复议决定的,可以在收到复议决定书之日起15日内向人民法院提起诉讼。

复议机关逾期不作决定的,申请人可以在复议期满之日起15日内向人民法院提起诉讼。

纳税当事人直接向人民法院提起诉讼的,应当在知道作出具体行政行为之日起3个月内提出。

纳税当事人因不可抗力或者其他特殊情况耽误法定期限的,在障碍消除后的10日内,可以申请延长期限,由人民法院决定。

人民法院经过审理,根据不同情况,分别作出不同判决。

税收法律责任

税收法律责任是税收法律关系主体违反税收法律制度的行为所引起的不利法律后果。分为行政责任和刑事责任两种。

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商