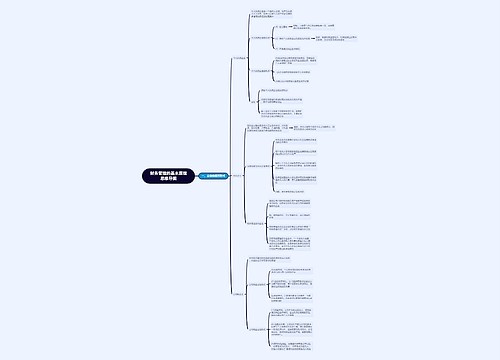

中级会计《财务管理》第七章:现金管理思维导图

中级会计《财务管理》第七章:现金管理总结概括思维导图

树图思维导图提供 中级会计《财务管理》第七章:现金管理 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计《财务管理》第七章:现金管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:286c06dba7763f08171c244eb9f9eb41

思维导图大纲

中级会计《财务管理》第七章:现金管理思维导图模板大纲

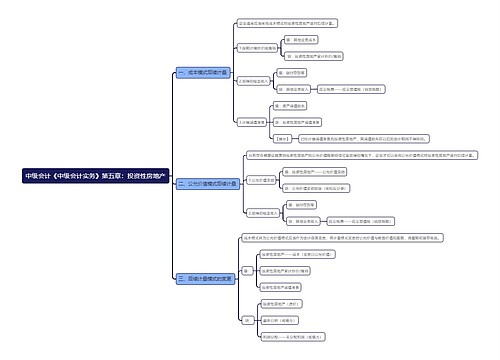

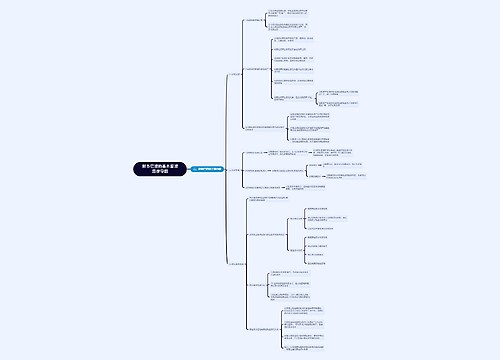

目标现金余额的确定

1.存货模型

(1)存货模型的含义

如果企业平时只持有较少的现金,在有现金需要时,通过出售有价证券换回现金(或从银行借入现金),既能满足现金的需要,避免短缺成本,又能减少机会成本。现金存货模型是只考虑交易成本和机会成本时的一种现金管理模型。

(2)存货模式下的关系式

①现金持有总成本=机会成本+交易成本

②机会成本=平均现金持有量×持有现金的机会成本率=C÷2×K

③交易成本=交易次数×每次交易成本=T÷C×F

④最佳现金持有量

⑤最小相关总成本

式中,C表示现金持有量;T表示一定期间的现金需求量;K表示持有现金的机会成本率;F表示每次出售有价证券的交易成本

2.随机模型

(1)含义

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。

(2)计算方法

①现金返回线(R)的计算公式:

b——证券转换为现金或现金转换为证券的成本

i——日现金机会成本

δ——每日现金流量变动的标准差

L——现金存量的下限

②现金存量的上限(H)的计算公式:H=3R-2L

(3)特点

①符合随机思想,适用于所有企业货币资金最佳持有量的测算。

②建立在企业的现金未来需求总量和收支不可预测的前提下,因此,计算出来的现金持有量比较保守。

(4)模型运用

①若企业目前的现金持有量大于最高控制线数额,则应投资于有价证券,将现金降至回归线水平。

②若企业目前的现金持有量小于最低控制线数额,则需卖出部分证券,将现金回升至回归线水平。

③若企业目前的现金持有量在最低控制线和最高控制线之间,无需进行调整。

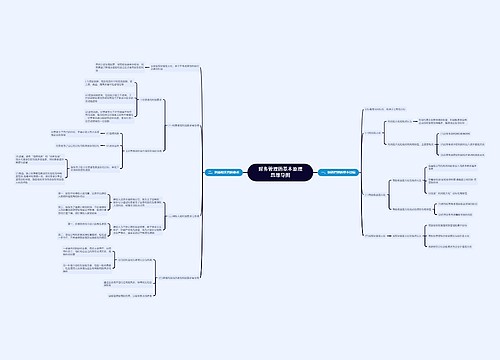

现金周转期

现金周转期,是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。

1.存货周转期

是指从购买原材料开始,到将原材料转化为产成品再销售为止所需要的时间

2.应收账款周转期

是指从应收账款形成到收回现金所需要的时间;

3.应付账款周转期

是指从购买原材料形成应付账款开始直到以现金偿还应付账款为止所需要的时间。

4.公式

现金周转期=存货周转期+应收账款周转期-应付账款周转期

经营周期=存货周转期+应收账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

上海工商

上海工商