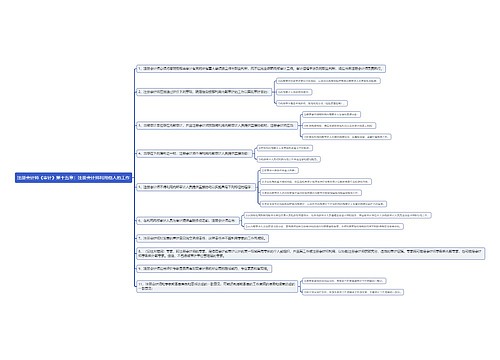

注册会计师《审计》第七章:了解被审计单位及其环境思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第七章:了解被审计单位及其环境思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:了解被审计单位及其环境思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:085e49df9e8a29a5145f5cf7b4eaf57d

思维导图大纲

注册会计师《审计》第七章:了解被审计单位及其环境思维导图模板大纲

1.行业状况、法律环境与监管环境以及其他外部因素

行业状况:

(1)所处行业的市场与竞争;

(2)生产经营的季节性和周期性;

(3)相关的生产技术;

(4)能源供应与成本;

(5)行业的关键指标和统计数据。

法律环境与监管环境:

(1)会计原则和行业特定惯例;

(2)受管制行业的法规框架;

(3)对被审计单位经营活动产生重大影响的法律法规,包括直接的监管活动;

(4)税收政策;

(5)政府政策;

(6)影响行业和被审计单位经营活动的环保要求。

其他外部因素:

(1)当前的宏观经济状况以及未来的发展趋势如何?

(2)目前国内或本地区的经济状况(如增长率、通货膨胀率、失业率、利率等)怎样影响被审计单位的经营活动?

(3)被审计单位的经营活动是否受到汇率波动或全球市场力量的影响?

2.被审计单位的性质

(1)所有权结构

对被审计单位所有权结构的了解有助于注册会计师识别关联方关系并了解被审计单位的决策过程

(2)治理结构

注册会计师应当了解被审计单位的治理结构。

(3)组织结构

复杂的组织结构可能导致某些特定的重大错报风险。

(4)经营活动

了解被审计单位经营活动有助于注册会计师识别预期在财务报表中反映的主要交易类别、重要账户余额和列报。

(5)投资活动

(6)筹资活动

了解被审计单位投资活动有助于注册会计师关注被审计单位在经营策略和方向上的重大变化。

(7)财务报告

会计政策和行业特定惯例;公允价值会计核算;外币资产、负债与交易;异常或复杂交易的会计处理。

了解被审计单位筹资活动有助于注册会计师评估被审计单位在融资方面的压力,并进一步考虑被审计单位在可预见未来的持续经营能力。

3.被审计单位对会计政策的选择和运用

4.被审计单位的目标、战略以及相关经营风险

5.对被审计单位财务业绩的衡量和评价

6.被审计单位的内部控制

(1)关键业绩指标(财务或非财务的)、关键比率、趋势和经营统计数据;

(2)同期财务业绩比较分析;

(3)预算、预测、差异分析,分部信息与分部、部门或其他不同层次的业绩报告;

(4)员工业绩考核与激励性报酬政策;

(5)被审计单位与竞争对手的业绩比较。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

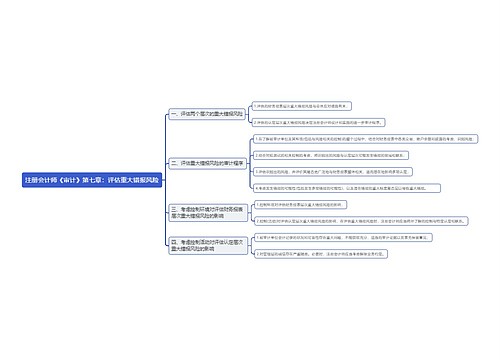

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商