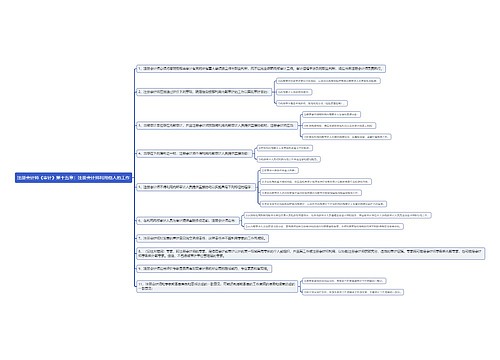

注册会计师《审计》第七章:控制活动思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第七章:控制活动思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:控制活动思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f178028c8ffc9e6b7dd6a42050e8ccae

思维导图大纲

注册会计师《审计》第七章:控制活动思维导图模板大纲

一、控制活动

1.与审计相关控制活动

(1)授权

注册会计师应当了解与授权有关的控制活动,包括一般授权和特别授权。

(2)业绩评价

注册会计师应当了解与业绩评价有关的控制活动。

(3)信息处理

注册会计师应当了解与信息处理有关的控制活动,包括信息技术的一般控制和应用控制。

(4)实物控制

注册会计师应当了解实物控制。例如,现金、有价证券和存货的定期盘点控制。

(5)职责分离

注册会计师应当了解职责分离,主要包括了解被审计单位如何将交易授权、交易记录以及资产保管等职责分配给不同员工,以防范同一员工在履行多项职责时可能发生的舞弊或错误。

2.了解控制活动

注册会计师应当重点考虑一项控制活动单独或连同其他控制活动,是否能够以及如何防止或发现并纠正各类交易、账户余额和披露存在的重大错报。

在了解和评估一般控制活动时考虑的主要因素可能包括:

(1)被审计单位的主要经营活动是否都有必要的控制政策和程序;

(2)管理层在预算、利润和其他财务及经营业绩方面是否都有清晰的目标,在被审计单位内部,是否对这些目标都加以清晰的记录和沟通,并且积极地对其进行监控;

(3)是否存在计划和报告系统,以识别与目标业绩的差异,并向适当层次的管理层报告该差异;

(4)是否由适当层次的管理层对差异进行调查,并及时采取适当的纠正措施;

(5)不同人员的职责应在何种程度上相分离,以降低舞弊和不当行为发生的风险;

(6)会计系统中的数据是否与实物资产定期核对;

(7)是否建立了适当的保护措施,以防止未经授权接触文件、记录和资产;

(8)是否存在信息安全职能部门负责监控信息安全政策和程序。

二、需要特别考虑的重大错报风险

1.特别风险的含义

特别风险,是指注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险。

2.非常规交易和判断事项导致的特别风险

非常规交易是指由于金额或性质异常而不经常发生的交易。例如,企业并购、债务重组、重大或有事项等。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商