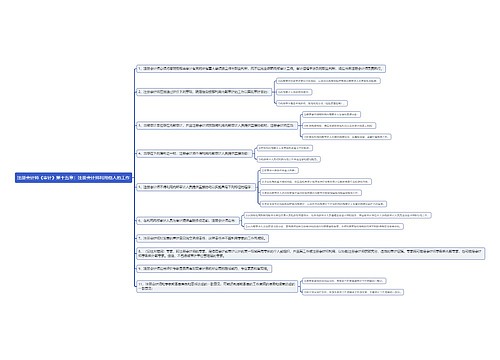

注册会计师《审计》第十三章:审计沟通思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第十三章:审计沟通思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十三章:审计沟通思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2ed2c3946a9b69f5decd731368482c7

思维导图大纲

注册会计师《审计》第十三章:审计沟通思维导图模板大纲

一、治理层、管理层的责任与注册会计师对舞弊的责任

1.被审计单位治理层和管理层对防止或发现舞弊负有主要责任。

2.注册会计师对于发现舞弊的责任可以从正反两个方面界定

(1)在按照审计准则的规定执行审计工作时,注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。

(2)由于审计的固有限制,即使注册会计师按照审计准则的规定恰当计划和执行了审计工作,也不可避免地存在财务报表中的某些重大错报未被发现的风险。注册会计师不能对财务报表整体不存在重大错报获取绝对保证。

二、风险评估程序和相关活动

1.询问

2.评价风险因素

(1)实施舞弊的动机或压力;

(2)实施舞弊的机会;

(3)为舞弊行为寻找借口的能力

三、财务报表审计中对法律法规的考虑

1.管理层遵守法律法规的责任

管理层有责任在治理层的监督下确保被审计单位的经营活动符合法律法规的规定。

2.注册会计师的责任

注册会计师有责任对财务报表整体不存在由于舞弊或错误导致的重大错报获取合理的保证。

四、审计沟通的对象

1.确定沟通对象的一般要求

(1)确定适当的沟通人员;

(2)确定适当的沟通人员时应当利用的信息;

2.需要商定沟通对象的特殊情形

如果由于被审计单位的治理结构没有被清楚地界定,导致注册会计师无法清楚地识别适当的沟通对象,被审计单位也没有指定适当的沟通对象,注册会计师就应当尽早与审计委托人商定沟通对象,并就商定的结果形成备忘录或其他形式的书面记录。

五、利用内部审计工作

1.利用内部审计工作不能减轻注册会计师的责任。

2.注册会计师应当通过评价下列事项,确定是否能够利用内部审计的工作以实现审计目的:

(1)内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度;

(2)内部审计人员的胜任能力;

(3)内部审计是否采用系统、规范化的方法(包括质量管理)。

否则,不得利用内部审计工作。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

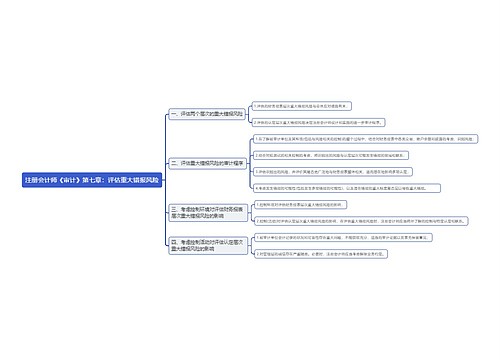

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商