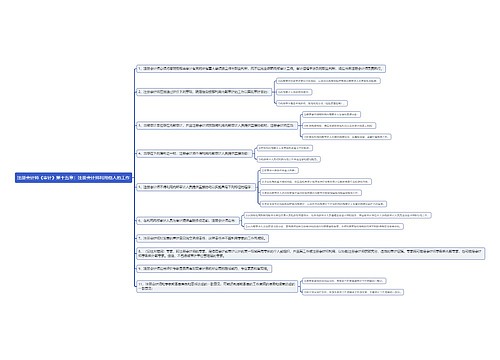

注册会计师《审计》第一章:审计风险和审计过程思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第一章:审计风险和审计过程思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第一章:审计风险和审计过程思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d04b13235e50c6dd20c73bf2210d0147

思维导图大纲

注册会计师《审计》第一章:审计风险和审计过程思维导图模板大纲

一、审计风险的含义

1、审计风险,是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。

2、审计风险的形成过程:

二、重大错报风险和检查风险

1、重大错报风险是指财务报表在审计前存在重大错报的可能性。

2、两个层次的重大错报风险:财务报表层次重大错报风险和认定层次的重大错报风险

3、认定层次的重大错报风险:固有风险和控制风险

固有风险:是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报(该错报单独或连同其他错报可能是重大的)的可能性。

控制风险:是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性。

检查风险:是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。

三、检查风险与重大错报风险的反向关系

1、定量

检查风险与重大错报风险的反向关系用数学模型表示如下:

审计风险=重大错报风险*检查风险

2、定性

审计风险(可接受)既定的情况下,重大错报风险越高,注册会计师可接受的检查风险水平越低,反之亦然。换言之,当重大错报风险较高时,注册会计师必须扩大审计范围,尽量将检查风险降低,以便将整个审计风险降低至可接受的水平。

四、审计的固有限制

由于审计存在固有限制,导致注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的。

审计风险不可能降至零,注册会计师不能对财务报表不存在由于舞弊或错误导致重大错报获取绝对保证。

1、影响审计的固有限制的因素

审计的固有限制源于:

1)财务报告的性质;

2)审计程序的性质;

3)财务报告的及时性和成本效益的权衡。

2、结论

1)注册会计师即使按照审计准则的规定适当地计划和执行审计工作,也不可避免地存在财务报表的某些重大错报可能未被发现的风险。

2)完成审计工作后发现由于舞弊或错误导致的财务报表重大错报,其本身并不表明注册会计师没有按照审计准则的规定执行审计工作。

五、审计过程

审计过程大致可以分为以下几个阶段:

1、接受业务委托

2、计划审计工作

3、风险评估程序

4、风险应对程序

5、编制审计报告

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商