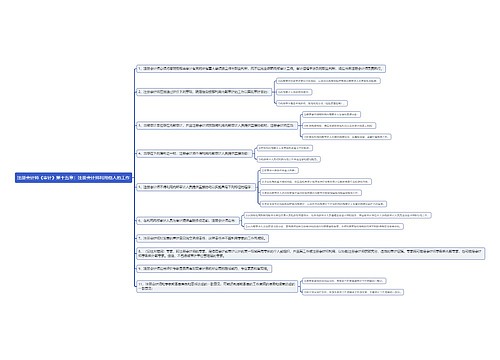

注册会计师《审计》第十六章:集团审计思维导图

本思维导图主要介绍注册会计师《审计》章节知识点

树图思维导图提供 注册会计师《审计》第十六章:集团审计思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十六章:集团审计思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e838b864df2d9e97f1a9ae4177b46578

思维导图大纲

注册会计师《审计》第十六章:集团审计思维导图模板大纲

一、集团审计中的责任设定

1.集团项目合伙人及其所在的会计师事务所仍对集团审计意见负全部责任。这一责任不因利用组成部分注册会计师的工作而减轻。

2.注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定。

二、集团审计业务的接受与保持

在接受与保持阶段获取了解,集团项目组了解途径:

1.集团管理层提供的信息;

2.与集团管理层的沟通;

3.如适用,与前任集团项目组、组成部分管理层或组成部分注册会计师的沟通。

三、了解组成部分注册会计师

如果计划要求组成部分注册会计师执行组成部分财务信息的相关工作,集团项目组应当了解下列事项:

1.组成部分注册会计师是否了解并将遵守与集团审计相关的职业道德要求,特别是独立性要求;

2.组成部分注册会计师是否具备专业胜任能力;

3.集团项目组参与组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据;

4.组成部分注册会计师是否处于积极的监管环境。

相关思维导图模板

树图思维导图提供 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第十五章:注册会计师利用他人的工作思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a120706bb3854127aaeff274e96b775c

树图思维导图提供 注册会计师《审计》第七章:评估重大错报风险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 注册会计师《审计》第七章:评估重大错报风险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a87c0ce8d6bade79705391aee40d5cba

上海工商

上海工商