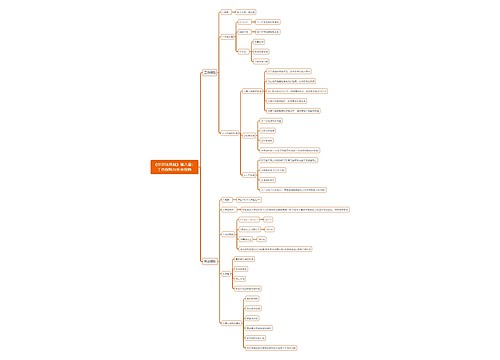

《经济法基础》第四章:消费税法律制度思维导图

本思维导图主要介绍初级会计《经济法基础》第四章税法概述及货物和劳务税法律制度知识点

树图思维导图提供 《经济法基础》第四章:消费税法律制度思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第四章:消费税法律制度思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de2d125b82681f313532052d7e48e1bc

思维导图大纲

《经济法基础》第四章:消费税法律制度思维导图模板大纲

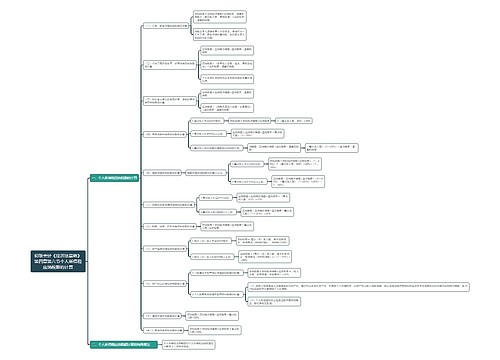

一、消费税征税环节

生产

1、生产应税消费品:

销售时纳税

2、自产自用应税消费品

① 用于连续生产应税消费品:

不纳税,终端销售时纳税

② 用于其他方面:

移送时纳税

委托加工

1、受托方为单位的,由受托方(个人除外)向委托方代收代缴

2、受托方为个人的,由委托方收回后缴纳

3、委托方收回应税消费品后,直接出售不纳税(不高于受托方计税价格)

进口

报关进口时缴纳消费税

零售

金、银、铂、钻首饰及饰品

超豪华小汽车在零售环节加征消费税(生产或进口+零售)

批发

卷烟在批发环节加征消费税(生产+批发)

烟草批发企业销售给烟草批发企业不缴税

二、消费税税目

健康:

烟、酒

环保:

鞭炮焰火、成品油、摩托车、小汽车、木制一次性筷子、实木地板、电池、涂料

奢侈

高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇

三、消费税应纳税额的计算

1. 从价计征

应纳税额=不含增值税销售额×比例税率

销售额=全部价款+价外费用(代收款项、代垫款项、包装物租金、优质费等)

2.从量计征(啤酒、黄酒、成品油)

应纳税额=销售数量×定额税率

销售数量的确定:

① 销售时为销售的数量

② 自产自用时为移送的使用数量

③ 委托加工时为收回的数量

④ 进口时为海关核定的数量

3. 复合计征 (卷烟、白酒)

应纳税额=销售额×比例税率+销售数量×定额税率

4.特殊销售额

自设非独立门市销售,按门市部对外销售额与销售数量计税

换、投、抵 按同类消费品最高销售价格计税

白酒的“品牌使用费”并入销售额计税

以旧换新的金银首饰按照实际收取的全部价款计税(新-旧 差价)

四、已纳税消费税不得扣除的

1.酒类产品(不包括葡萄酒)、手表、小汽车、摩托车、游艇、电池、涂料

2.已纳税珠宝玉石原料生产零售环节征收的金银首饰

3.同一税目中的应税消费品的连续加工可以扣除,不得跨税目扣除

4.从境内商业企业购进应税消费品的已纳税款

相关思维导图模板

树图思维导图提供 《经济法基础》第八章:工伤保险与失业保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:工伤保险与失业保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5d8a3e00f91cce27fa2d35e2780047d8

树图思维导图提供 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 《经济法基础》第八章:基本养老保险与基本医疗保险思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdf36fb47c4e0ceefb168107ac53dc0a

上海工商

上海工商