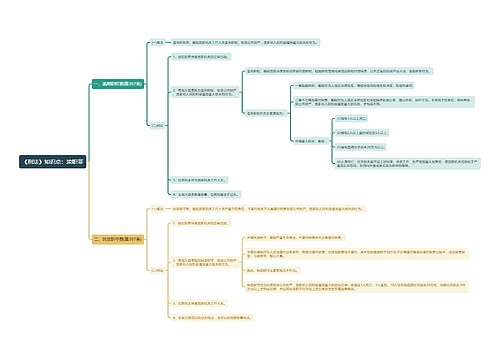

刑法抗税罪思维导图

刑法中有关抗税罪的思维导图,包括概念和构成要件、侵犯的客体、本罪的主体、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

树图思维导图提供 刑法抗税罪思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 刑法抗税罪思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:79c397f76d0782f1e28f74dc89cf36da

思维导图大纲

刑法抗税罪思维导图思维导图模板大纲

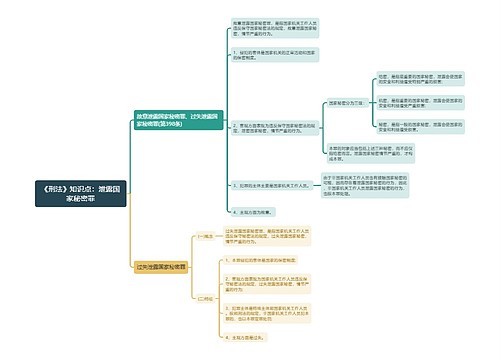

概念

抗税罪,是指纳税人、扣缴义务人故意违反税收法规,以暴力、威胁方法拒不缴纳应缴税款的行为

侵犯的客体

是复杂客体

即国家的税收管理制度和执行征税职务活动的税务人员的人身权利

客观方面表现为

违反税收法规,以暴力、威胁方法拒不缴纳税款的行为

抗税罪的暴力方法,是指对税务人员的身体实行强制或者对税务机关的暴力冲击

如暴力围攻、捆绑、禁闭税务人员

公开抗拒纳税,或者对税务机关打砸、冲击,公然抗拒纳税

威胁

是指对履行税收征管职责的税收人员精神实行强制

如以杀害、伤害、威胁税务人员本人或者以杀害、伤害税务人员的家属来威胁税务人员

使之因受恫吓而无法履行正常的征税职责,行为人从而达到抗拒纳税之目的

本罪的主体

是特殊主体

即负有纳税义务和扣缴税款义务的人

主观方面出于直接故意

表现为明知负有纳税义务而故意抗拒缴纳税款,并且通过使用暴力、威胁方法而公开拒不缴纳税款

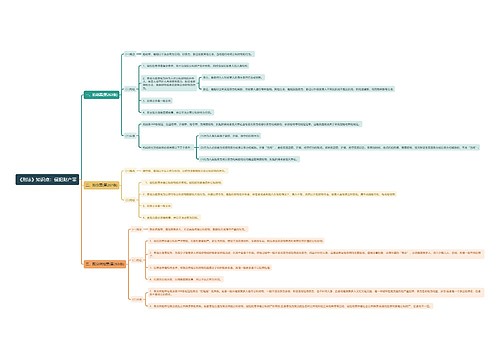

虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

违反国家发票管理、增值税征管的法规,实施虚假开具增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的行为

何谓虚开行为

指没有货物销售或者没有提供应税劳务而开具上述发票或者虽有货物销售或者提供了应税劳务但开具内容不实的上述发票

具体行为方式有

①为他人虚开

②为自己虚开

③让他人为自己虚开

④介绍他人虚开

本罪与逃税罪、骗取出口退税罪的界限

同一个行为人,为逃税骗取出口退税,而虚开用于骗取出口退税、抵扣税款发票的

构成本罪与逃税罪、骗取出口退税罪的按牵连犯,应从一重处断

上海工商

上海工商