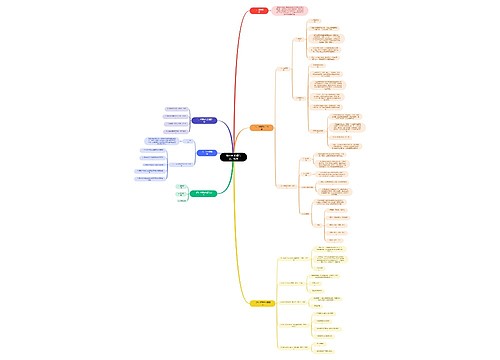

中级财务会计第一章 总论思维导图

中级财务会计

树图思维导图提供 中级财务会计第一章 总论 在线思维导图免费制作,点击“编辑”按钮,可对 中级财务会计第一章 总论 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d4c254605abd061caa6bd9c43b6e93b

思维导图大纲

第一章 总论思维导图模板大纲

第一节 财务会计概念及特征

概念

会计工具论学派

会计艺术论学派

会计技术论学派

会计信息系统论学派

会计管理活动论学派

财务会计就是以会计法为准绳,以会计准则和会计制度为主要依据,以促进企业不断改善经营管理,提高经济效益的一种专门的经济管理活动

特征

直接服务对象是企业外部报表使用者

核算方法具有科学性、统一性和完整性

规范体系的统一性和系统性

作用

财务会计提供各企业的财务信息,有利于国家对宏观经济进行调控

有利于企业内部管理当局加强经营管理

有利于企业优化社会资源配置,合理地进行利益分配

有助于考核企业经营者经济责任的履行情况

第二节 会计核算的基本假设与会计基础

会计基本假设

会计主体假设

会计人员只能核算和监督所在主体的经济业务,不能超过范围核算和监督其他主体的经济业务

将特定主体的经济活动与该主体所有者及职工个人的经济活动区别开来

明确会计主体这个假设,为会计人员在从事会计核算时对经济业务做出正确的判断、对会计方法和程序作出正确选择提供依据

持续经营假设

仅仅表示企业在未来可预见的期限内能够维持正常的生产经营,进而为会计上许多确认、计量、记录和报告方法的选择奠定基础

会计分期假设

分期核算的要求

对会计期间的界定

对期末和定期的时间界定

货币计量假设

在所有的计量单位中,假设以货币单位对企业的经营活动及其结果加以计量最优,因而选择货币计量

假设货币本身的价值是不变或基本稳定的

会计基础

权责发生制基础

收付实现制基础

第三节 会计信息的质量要求

会计信息质量特征

首要质量要求

可靠性

相关性

可理解性

可比性

次要质量要求

实质重于形式

重要性

谨慎性

及时性

第四节 会计要素及其确认

反映财务状况的会计要素

资产

负债

所有者权益

反映经营成果的会计要素

收入

费用

利润

第五节 会计计量

会计计量属性及其构成

历史成本

重置成本

可变现净值

现值

会计计量属性的应用原则

一般采用历史成本

相关思维导图模板

树图思维导图提供 第一章 传播与人、社会 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 传播与人、社会 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:480261aa3db5da07188cd078e2b51497

树图思维导图提供 第一章 管理与管理学 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 管理与管理学 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e49279ea8413e628b8d06d5121059fe7

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商