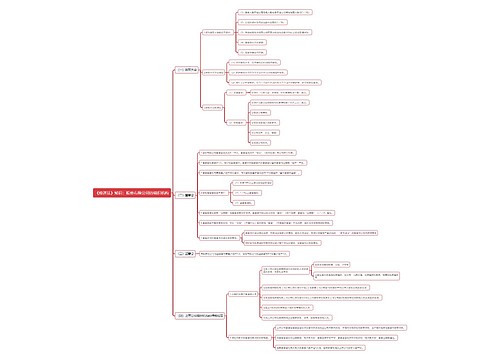

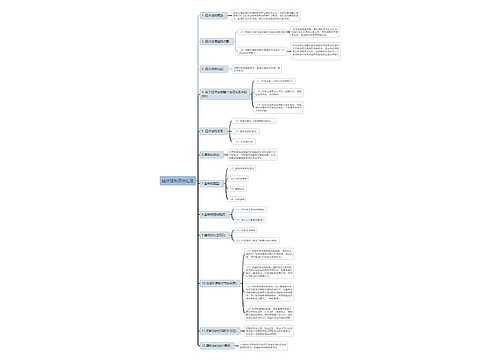

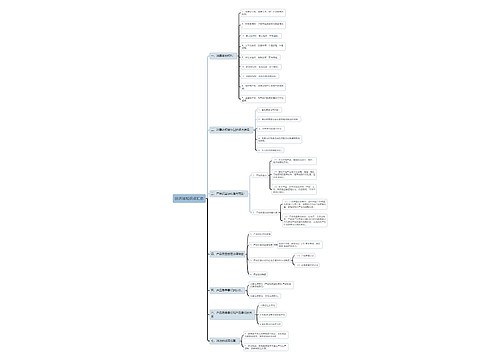

经济法之消费税思维导图

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴,目的是为了调节产品结构,引导消费方向,保证国家财政收入

树图思维导图提供 经济法之消费税 在线思维导图免费制作,点击“编辑”按钮,可对 经济法之消费税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d40e308ea9bc22a071cca205bff859bb

思维导图大纲

经济法之消费税思维导图模板大纲

定义

消费税(或:销售税)是政府向消费品征收的税项,可从批发商或零售商征收。销售税是典型的间接税

特点

消费税以税法规定的特定产品为征税对象。即国家可以根据宏观产业政策和消费政策的要求,有目的地、有重点地选择一些消费品征收消费税,以适当地限制某些特殊消费品的消费需求

按不同的产品设计不同的税率,同一产品同等纳税

消费税是价内税,是价格的组成部分

消费税实行从价定率和从量定额两种计算方法

纳税人

是我国境内生产、委托加工、零售和进口《中华人民共和 国消费税暂行条例》规定的应税消费品的单位和个人

征税范围

在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入

五种类型的产品

第一类:一些过度消费会对人类健康、社会秩序、生态环境等方面造成危 害的特殊消费品,如烟、酒、鞭炮、焰火等

第二类:奢侈品、非生活必需品,如贵重首饰、化妆品等

第三类:高能耗及高档消费品,如小轿车、摩托车等

第四类:不可再生和替代的石油类消费品,如汽油、柴油等

第五类:具有一定财政意义的产品,如汽车轮胎、护肤护发品等

计税依据

从价

应税消费品的销售额

从量

以每单位应税消费品的重量、容积或数量为计税依据

计税方法

复合计税时

应纳税额=应税消费品销售额或组成计税价格×适用税率+应税消费品销售数量×适用税额标准

从价计税时

应纳税额=应税消费品销售额或组成计税价格×适用税率

从量计税时

应纳税额=应税消费品销售数量×适用税额标准

纳税环节

生产环节

纳税人生产的应税消费品,由生产者于销售时纳税

进口环节

纳税人进口的应税消费品,由进口报关者于报关进口时纳税

零售环节

金银首饰消费税由零售者在零售环节缴纳,超豪华小汽车在此环节加征一道消费税

批发环节

在批发环节征收的消费税仅限于卷烟,且是加征的一道消费税。加征11%的从价税和0.005元/支的从量税

主要作用

优化税制结构,完善流转税课税体系

配合国家户口政策和消费政策

筹集资金,增加财政收入

削弱和缓解贫富悬殊以及分配不公的矛盾

相关思维导图模板

树图思维导图提供 海洋之星产品体系 在线思维导图免费制作,点击“编辑”按钮,可对 海洋之星产品体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb01bc969dc4effe6a3ed46704da4689

树图思维导图提供 心疗与各学科之间的关系 在线思维导图免费制作,点击“编辑”按钮,可对 心疗与各学科之间的关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:29b3785948504bfe1a5bd431d0e7b18f

上海工商

上海工商