审计知识评价审过中发现的 MT思维导图

简要介绍审计知识评价审过中发现的 MT的有关内容

树图思维导图提供 审计知识评价审过中发现的 MT思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 审计知识评价审过中发现的 MT思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4a795f2e18874bb56c1c815ddc3bf098

思维导图大纲

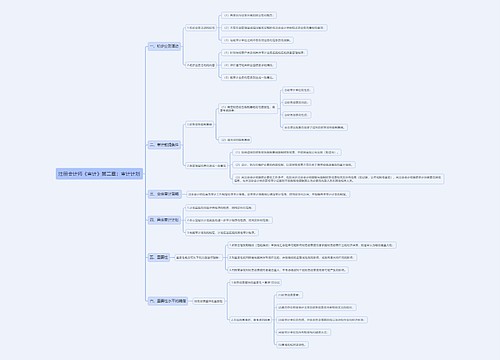

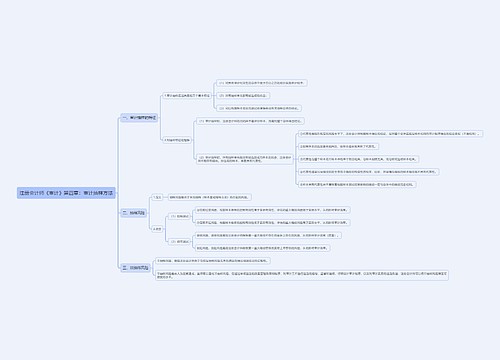

评价 审过 中发 现的 MT思维导图模板大纲

MT 沟通 和更正

与mng沟通MT事项

是重要的,因为这能使其评价这些事项是否为错报,并采取必要行动,如有异议则告知cpa

法律法规限制通报某些MT

有时cpa的保密义务与通报义务存在的潜在冲突可能很复杂,此时可考虑征询法律意见

mng更正所有MT

保持会簿和记录准确降低由与本期相关非重大且未更mt累影使未来期间财报出现中风

评价mng更正MT与否对会计实务质量影响

对mng不更正错报的理由的理解,可能影响对UUA会计实务质量的考虑

评价 审过 中发 现的 MT

评价前可 能需对重 要性修改

据期中财务成果估计全年确定的重要性,评价错报前可能需要修改原重要性

期中财务成果确定

在审计过程中获知了某项信息导致需对重要性进行修改,评价前需修改原重要性

获取某项信息

如对重要性或重要性水平(如适用)进行的重新评价导致需要确定较低的金额,则应重新考虑实际执行的重要性和进一步AP三维适当性,以获取充适AE,作为发表AO的基础

调低

考虑每单项mt对重要性的影响

需考虑每单项mt,以评价其对相关类别的交易账余披的影响,是否超重要性水平。

某一单项mt 的抵销是否恰当

某单项重大mt不太可能被其他mt抵销

重大不可抵

同一账余/同一类别交易内部mt是可抵,但需考虑可能存在其他未被发现的mt风险

内部可抵

一项分类mt否 重大需定性评估

确定一项分类mt是否重大,需定性评估

定性分析

即使分类mt>评价错报的重要性水平,仍可能认为该mt对财报整体不产生重大影响

职业判断

mt性 质重大

对遵守监管要求+对遵守债务合同或其他合同条款的影响程度

监管要求+债务合同

与会政不正确选择/运用相关,对当期财报不产生重影,但可能对未来期间财报产生重影

会政

掩盖收益变化/其他趋势的程度(尤在结合宏观经济背景和行业状况进行考虑时)

收益变化/其他趋势

对用于评价UUA财状,经成或现流的有关比率的影响程度。

相关比率

对财报中列报的分部信息的影响程度

分部信息

对增加管理层薪酬的影响程度

MNG薪酬

相对于cpa所了解的以前向使用者传达的信息(如盈利预测)错报是重大的

以前经验

对涉及特定机构或人员的项目的相关程度(关联关系)

关联项目

涉及对某些信息的遗漏,尽管适用的标准未对这些信息作出明确规定,但是cpa职判认为这些信息对使用者了解uua财状,经成或现流是重要的

某些信息

其他信息的影响程度,其与已审财报一同披露合理预期可能影响使用者的经济决策

其他信息

书面 声明

总体要求

应要求两层提供说明其是否认为未更正mt单独或汇总起来对财报整体的影响不重大

附件

未更正mt项目概要应当包含或附在其后

未更正项目包含或附在其后

由于编报要求两层调整财报以更正重大mt,需要求其提供有关未更正mt的声明

未更mt声明

mng书面声明不认为某些未更正mt是mt+评价其影响,形成对这些未更正mt的结论

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商