财务知识审计分析程序思维导图

简单介绍财务知识审计分析程序的内容

树图思维导图提供 财务知识审计分析程序思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务知识审计分析程序思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65dc2698fd75ec7d0bacb7ba6834ca4a

思维导图大纲

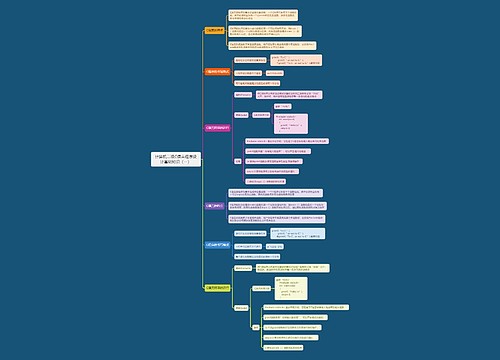

分析程序思维导图模板大纲

含义

通过分析不同FD之间以及FD与非FD之间内在关系,评价FD

用作风险评估

要求

将分析程序与询问,检查,观察结合运用;通过发现异常识别重大错报

重点关注关键账户余额、趋势和财务比率并形成合理预期与UUA记录比

特点

所使用数据汇总性较强,主要是财报账户余额及其相互关系

通常对账户余额变化分析,辅以趋势比率分析;不足提供很高保证水平

用作实质性程序

目的

分析程序比细节测试更有效降低检查风险至可接受,单独或和细节测试用

考虑因素

确定分析程序对相关认定适用性

可获信息来源\可比\性质\相关性与之编制内控,评价金额比率做预期使用数据可靠性

对已记录金额/比率做预期,并评价预期值是否足够精确以识别重大错报

定已记录金额与预期值可接受无需进一步调查差异额

其他事项

分析程序提供精确度受种种限制,中风越高越谨慎用它

针对同一认定,综合使用细节测试和分析程序可能是适当的

使用数据可靠性要求

数据来源(独立)、可比性(必须)、信息性质及相关性、与信息编制内控

可接受差异额考虑

重要性及计划保证水平

用作总体复核

目的:确定财报整体是否与对UUA的了解一致

特点

强调解释财报自上年度重大变化,以证实财报所有信息与对UUA/环境了解,取得AE一致

若识别出中风

再考虑全部/部分风险评估恰当?在此基础重新评价之前计划AP是否充分,是否追加AP

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

上海工商

上海工商