笔灵AI论文写作三步搞定,GO>>

财务知识审计RA程序思维导图

免费下载

免费使用文件

U316344033 浏览量:02022-11-14 20:12:17

已被使用0次

简单介绍财务知识审计RA程序的内容

树图思维导图提供 财务知识审计RA程序思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务知识审计RA程序思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6ba5ce99b02903a7106fa55f6fac92b9

思维导图大纲

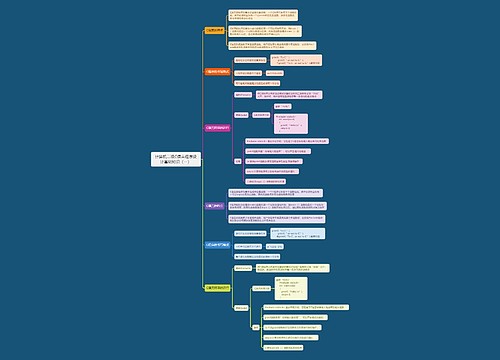

RA程序思维导图模板大纲

询问

对象

两层+内审+内部其他人员

询问治理层

是否知悉舞弊事实/嫌疑/指控+如何监督MNG(识别和对应舞弊和相关内控)

询问管理层

如何评估识别应对舞弊风险+就舞弊风险识别和应对过程祥治理层通报

经营理念和道德观念想员工通报+是否知悉舞弊事实/嫌疑/指控

询问内审

是否知悉舞弊事实/嫌疑/指控+舞弊风险看法+特定内审活动

询问其他人员

是否知悉舞弊事实/嫌疑/指控

分析程序

内容

评价实施分析程序时识别出的异常和偏离预期的关系,是否表明存在由舞弊导致的中风

财务比率分析

存货,固定资产,应收账款周转率和账龄分析

营运能力

毛利率,净利率,净资产利润率,固定资产利润率

盈利能力

收入/净现金流比率(无现金流的收入可能为虚构,两者趋势一致性)

现金流

比较参考数据

历史同期+行业平均水平+财务预测或规划

纵向/横向/预测

观察和检查

意义

支持前面的询问结果+提供有关UUA及其环境信息

内容

UUA经营活动/文件记录和内控手册/两层编制的报告/生产经营场所和厂房设备

其他信息

途径

对UUA及其环境了解/项目组成员讨论/客户接受和保持过程中/为UUA提供其他服务

综合询问和分析程序 综合评价所获取信息

是否表明存在舞弊风险

各种信息是否相互佐证,如不一致,调查

上海工商

上海工商