财务会计知识银行存款审计思维导图

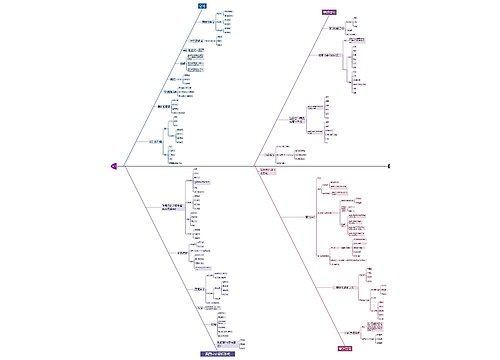

银行存款审计

树图思维导图提供 财务会计知识银行存款审计思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识银行存款审计思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cc5913a9d4d0cdd4af3e114704fa887

思维导图大纲

银行存款审计思维导图模板大纲

实质性AP

计

获取/编制《银存余额调节表》+复核加计,总账日记账核对+非记账本位币汇率及折算

存/完/权

实质性分析AP:计算银存累计余额应收利息VS实际,差异合理?+存在高息资金拆借?

实质性风险

存/权

检查银行存单

存/完/计

取得并检查银存对账单+《银存余额调节表》

银行对账单+余额调节表

存/权

函证银存余额,编制《函证结果汇总表》检查银行回函

函证

权

检查银存账户存款人是否为UUA,若非,获取该户户主和UUA书面声明

户名检查

权/列

关注抵押、冻结等变现限制或境外款项+存在必要调整和披露

抵押、质押、境外款项

计

对不符合现金及现金等价物银存在底稿说明+考虑对《现金流量表》影响

关注大现金等价物

存/完/计

抽查大额银存收支原始凭证、是否齐全、内容完整、与记账凭证相符、恰当期间+非营运目的大额资金转移,查明原因相应记录

关注大额银存

存/完

截止测试:选取资负日前后若干张、一定金额以上测试

一定金额收支截止测试

列

银存财报中恰当列报

取得并检查银存对账单 《银存余额调节表》

目的+要求

证实资负表所列银存存在?+应确认UUA据不同银行账户/货币种类编制余额调节表?

检查调节事项内容

检查是否存在跨期收支/跨行转账调节事项

跨行转账时间可能不同步

检查大额在途存款日期和具体原因+追查期后银存对账单记录日期

大额在途存款

检查《未付票据明细清单》,查明未及时入账原因

未付票据

检查未付票据明细有记录,但至资负日银行存款对账单无记录,金额较大未付票据

未付票据

检查资负日后银行对账单是否完整记录了调节事项银行未付票据金额

资负日后查调节事项

函证

必要性

应对银存(含0余额账户/本期注销)、借款及金融机构往来其他重要信息函证

除非对财报不重要且与之中风低+在底稿说明理由

目的

证实银存存在、了解债务情况、未入账银行借款及未披露或有负债

对象+方式

银存(含0余额账户/本期注销)、借款及金融机构往来其他重要信息+积极式

上海工商

上海工商