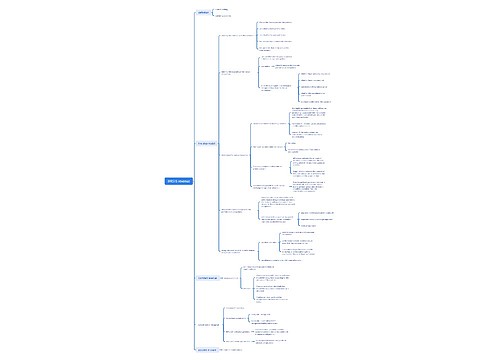

财务会计知识特殊考虑思维导图

对集团财报审计 特殊考虑主要包括五个方面

树图思维导图提供 财务会计知识特殊考虑思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识特殊考虑思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56fc13c3175fae3e593a0a78ef5fdc6f

思维导图大纲

对集团财报审计 特殊考虑思维导图模板大纲

相关概念

集团财报+集团项目组/合伙人+组成部分CPA+合并过程+集团层面控制

重要组成部分

对集团具有财务重大性

其特定性质/情况可能存在导致财报发生重大错报特别风险

财务重大性

选定基准(集团资,负,现金流量,利润.营业收入)×某百分比

基准百分比(15%)

了解集团/组成 部分及其环境

了解总体要求

识别和评估财报中风

集团审计审计风险

组成CPA没发现组成部分FD错报风险

集团没有发现该错报风险

集团项目 应了解事项

业务承接/保持获取信息基础上进一步了解集团/组成部分及环境包括集团层面控制

了解合并过程,包括集团MNG向组成部分下达的指令

合并过程

了解AP目标

确认/修正最初识别重要组成部分

确认和修正重要组成部分

评估由舞错导致集团财报中风

评估中风

了解组 成CPA

基于集团审计目的,计划要求组成CPA执行工作时才需了解

计划仅在集团层面对某些组成部分实施分析程序,则无需了解

了解组 成cpa事项

其是否了解和遵守相关职业道德要求,特别是独立性

职业道德要求

其是否具备专业胜任能力

专业胜任能力

项目组参与其工作程度是否足以获取充适AE

参与其工作

其是否处于积极监管环境中

积极监管环境

重要性

A 集团财报整体重要性

B 特定类别交易、账户余额或披露的一个或多个重要性水平

若适用,B<A

C 组成部分重要性

组成CPA审计/审阅组成部分FD时,C<A

未将未更正和未发现错报汇总数>=A的可能性降至适当的低水平,应将C设定为<A

确定C时无需按比例分配,不同组成部分重要性汇总数可能>A

确定C,无需按比例分配

组成CPA或项目组据C确定组成层面重要性D

组成部分层面重要性

若组成CPA确定D,集团项目组应评价其确定的适当性

明显微小错报临界值

超过该临界值的错报都需通报给集团项目组

2015/5/13 by谭新祥

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 IFRS15 revenue 在线思维导图免费制作,点击“编辑”按钮,可对 IFRS15 revenue 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c95184e2b70d49b0fdfa5d4b713edbaf

上海工商

上海工商