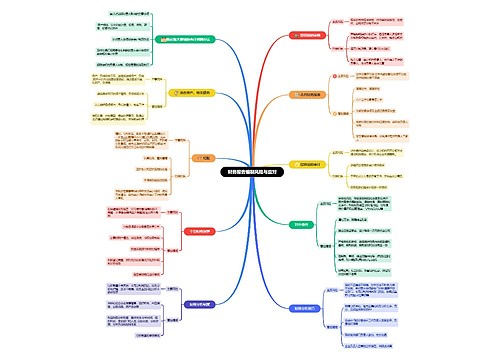

财务会计知识应对舞弊思维导图

应对舞弊风险主要包括6大部分

树图思维导图提供 财务会计知识应对舞弊思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识应对舞弊思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9ebed0cffeb875b437d1d993562b4479

思维导图大纲

应对舞弊风险思维导图模板大纲

总体应对措施

更需保持职业怀疑,分派和督导项目组成员时重要业务职责成员所具备知识技能和能力

职业怀疑/ 分派督导成员素质

评价会计政策(特别主管计量/复杂交易)的选择和运用,是否操控利润对FD虚假报告

会计政策

选择AP时,三维增加不可预见性

AP不可预见性

认定层次舞弊AP

改变拟实施AP性质,获取更可靠相关AE/获取其他佐证

AP性质

改变实质性AP时间,期末左右实施/针对本期较早时间交易/贯穿本期间的交易实施测试

AP时间

改变AP范围,扩大样本/采用更详细数据分析程序

AP范围

MNG凌驾控制之上风险AP

测试日常会计核算的会计分录/报表编制过程中其他调整合理性

日常分类和编报调整

复核会计估计是否存在偏向并评价产生偏向的环境是否表明存在舞弊中风

会计估计

对超正常经营重大交易/异常重大交易,评价商业理由,表明是否为了FD做虚假报告/掩盖侵占资产行为

异常重大交易

了解UUA凌驾控制之上实施舞弊手段

会计分录,会计政策/估计,漏记提前/推迟确定,隐瞒事实,构造复杂/虚假交易,篡改重大/异常交易记录/条款

了解MNG异常重大交易迹象

形式复杂,未与治理层讨论,重特定会计处理而非经济实质,未识别出关联方交易,非合并范围关联方交易未适当审核与审批

发现UUA舞弊对AP的考虑

重新评估舞弊中风并考虑重新评估结果对AP三维影响

重新评估舞弊中风和AP修改

重新考虑以前获取的AE可靠性:MNG声明完整性/可信性,文件记录真实性,考虑MNG与员工/第三方舞弊可能性

以前AE可靠性

相关思维导图模板

树图思维导图提供 财务报告编制风险与应对 在线思维导图免费制作,点击“编辑”按钮,可对 财务报告编制风险与应对 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f3f450496b5b7c84439176adbc211e09

树图思维导图提供 大脑状态与应对措施 在线思维导图免费制作,点击“编辑”按钮,可对 大脑状态与应对措施 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5cea22fc50f852bdbbe2c26394119395

上海工商

上海工商