笔灵AI论文写作三步搞定,GO>>

财务会计知识关联方审计思维导图

免费下载

免费使用文件

Chihiro 浏览量:62022-11-15 18:30:33

已被使用1次

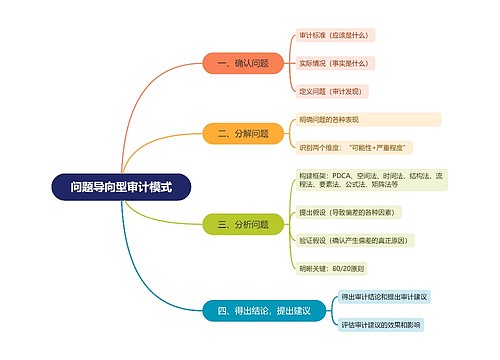

关联方审计主要包括4个方面

树图思维导图提供 财务会计知识关联方审计思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识关联方审计思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d51da4557c9376cf156ea8ba1e064626

思维导图大纲

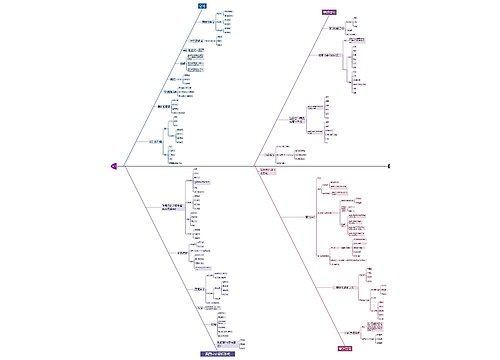

关联方审计思维导图模板大纲

识别和评估 会计估计中风

评价与估计相关的估计不确定性的程度

估计不确定性

A 据职业判断确定识别出的高度估计不确定性估计是否会导致特别风险

特别风险

A 时考虑

高度依赖判断的会计估计

高度依赖判断

采用未经认可的计量技术计算的估计

未经认可计量技术

CPA对上期类似估计复核结果表明最初估计与实际结果差异很大时MNG做出的估计

高度专业化由UUA自主开发模型/缺乏可观察到的输入数据下做出的公允价值估计

应对评估的 中风AP要求

确认MNG是否恰当运用与估计相关的适用财报编制基础规定

确认是否按标准

确认MNG做出的估计方法是否恰当并得到一贯运用,及估计/估计方法不同上期的变化是否适合具体情况

确认方法恰当一 贯性及变化合理性

应对AP

确定截止AR日发生的事项是否提供有关估计AE

截止报告日事项提供的AE

测试MNG如何作出估计及估计所依据数据

测试如何估计

测试与MNG如何作出会计估计相关的控制运行有效性并实施恰当实质性AP

测试相关控制和实质性AP

Z作出CPA点/区间估计,以评价MNG的点估计

点/区间估计

查看更多

上海工商

上海工商