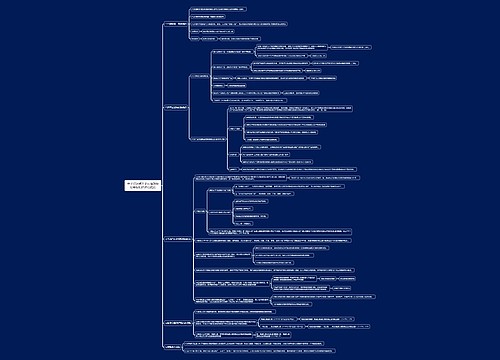

会计知识点实行从价定率的计税依据思维导图

本思维导图总结税务师税法一知识点实行从价定率的计税依据

树图思维导图提供 会计知识点实行从价定率的计税依据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点实行从价定率的计税依据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:35fc9e0b086fafd8fbf8d61025d1264d

思维导图大纲

会计知识点实行从价定率的计税依据思维导图模板大纲

应纳税额=销售额(不含增值税)×比例税率

(一)应税销售行为的确定

(1)有偿转让应税消费品所有权的行为,包括消费品直接出售,用消费品换取生产资料和消费资料等。

(2)纳税人自产自用的应税消费品用于其他方面。

(3)委托加工应税消费品。

(二)销售额的确定

1.一般规定

销售应税消费品从购买方收取的全部价款和价外费用,不包括向购买方收取的增值税税额。即:销售额=应税消费品销售额+价外收费

【提示】

价外费用

包括

价外收取的基金、集资款、返还利润、补贴、违约金(延期付款利息)和手续费、包装费、储备费、优质费、运输装卸费、品牌使用费、代收款项、代垫款项以及其他各种性质的价外收费

不包括

(1)同时时符合以下条件的代垫运输费用:

①承运部门的运输费用发票开具给购买方的;

②纳税人将该项发票转交给购买方的。

(2)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

②收取时开具省级以上财政部门印制的财政票据;

③所收款项全额上缴财政。

2.包装物押金的规定

作价随同销售

并入销售额中

增值税

√

消费税

√

一般消费品包装物押金(非酒类)

未逾期且未超过一年

增值税

×

消费税

×

逾期未退还或一年以上

增值税

√

消费税

√

酒类产品包装物押金(啤酒、黄酒除外)

无论押金是否返还及会计上如何核算,均应并入酒类产品销售额中

增值税

√

消费税

√

啤酒、黄酒

未逾期且未超过一年

增值税

×

消费税

×

逾期未退还或一年以上

增值税

√

消费税

×(从量计征,与价格无关)

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商