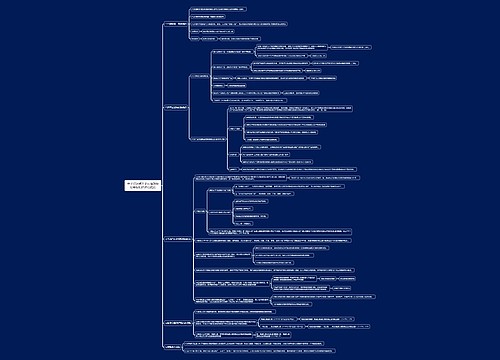

会计知识点专用发票的开具思维导图

本思维导图总结税务师税法一知识点专用发票的开具

树图思维导图提供 会计知识点专用发票的开具思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点专用发票的开具思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4e510a3c6bee7961bfdebea132e09386

思维导图大纲

会计知识点专用发票的开具思维导图模板大纲

1.专用发票开具范围

(1)一般纳税人发生应税销售行为,应向购买方开具专用发票。

(2)一般纳税人有下列销售情形之一,不得开具专用发票:

①商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品。

②发生应税销售行为适用免税规定的。

③销售报关出口的货物、在境外销售应税劳务。

④将货物用于集体福利或个人消费。

⑤将货物无偿赠送他人(如果受赠者为一般纳税人,可根据受赠人的要求开具增值税专用发票)。

⑥向小规模纳税人销售应税项目,可以不开具增值税专用发票。

⑦应税销售行为的购买方为消费者个人的。

⑧城镇公共供水企业缴纳的水资源税对应的水费收入,不计征增值税,按“不征税自来水”项目开具增值税普通发票。

2.小规模纳税人自行代开发票

小规模纳税人需要开具增值税专用发票,可以向主管税务机关申请代开。

3.小规模纳税人自开增值税专用发票试点

(1)月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业、鉴证咨询业、建筑业、小规模纳税人销售服务、销售货物或发生其他增值税应税行为(常规销售业务),需要开具增值税专用发票的,通过增值税发票管理新系统自行开具。

自2019年3月1日起,将小规模纳税人自行开具增值税专用发票时点范围由住宿业、鉴证咨询业、建筑业、工业、信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。上述8个行业小规模纳税人发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。(2019年新增)

(2)以上试点行业小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,仍须向税务机关申请代开。

4.专用发票的开具要求

(1)项目齐全,与实际交易不符;

(2)字迹清楚,不得压线、错格;

(3)发票联和抵扣联加盖发票专用章;

(4)按照增值税纳税义务的发生时间开具。

对不符合上述要求的专业发票,购买方有权拒收。

5.红字专用发票开具

自2019年4月1日起,增值税一般纳税人在增值税税率调整前已按原16%、10%适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

增值税一般纳税人在增值税税率调整亲未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商