人力资源管理专业知识企业筹资管理思维导图

介绍人力资源管理专业知识企业筹资管理的内容

树图思维导图提供 人力资源管理专业知识企业筹资管理思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 人力资源管理专业知识企业筹资管理思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f76303af935d2e73b763d421c9cc51f4

思维导图大纲

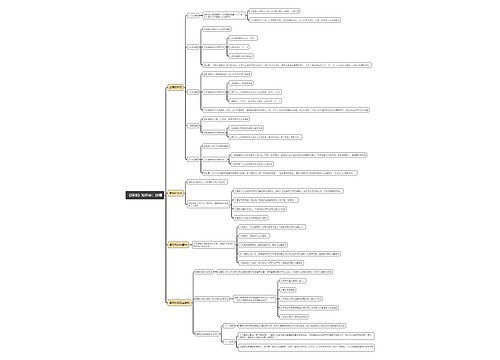

企业筹资管理思维导图模板大纲

概述

概念:筹资是指企业根据生产经营等活动对资金的需要,通过一定的资金渠道和资金市场, 选择合理的筹资方式,经济而有效地筹措资金的行为。

种类

①按获取资金的性质可以分为权益筹资和负债筹资。 ②按照资金是否通过金融机构分为直接筹资和间接筹资。 ③按照资金来源分为内部筹资和外部筹资。

筹资渠道与筹资工具:筹资渠道是指取得资金的来源,企业常见的资金来源渠道有:国家财政资金、银行信贷资金、其他企业资金、个人资金、企业自留资金、境外资金等。筹资工具是指取得资金的具体形式,也就是金融工具,企业可以运用的金融工具常见的有:吸收直接投资、发行股票、发行债券、融资租赁、资产证券化等。

筹资规模预测

销售百分比法

内部筹资量的预测-预计利润表法

第一步,取得实际利润表,并计算利润表各项目与销售额间的百分比;第二步,取得预测年度的销售额,并以此乘以第一步取得的百分比,测算出预计利润表各项目的测定数,编制预计利润表;第三步,根据预计利润表确定当期留用利润额,作为预计的内部筹资量。

外部筹资量的预测-预计资产负债表法

根据基期资产负债表及部分项目与销售额之间的比例关系,编制出预计资产负债表,并据以预测资金需要量的方法。

回归分析法

y=a+bx

权益资金的筹集管理

吸收直接投资

吸收现金投资(最主要形式)

吸收非现金资产投资:1、吸收实物资产投资;2、吸收无形资产投资。

发行普通股

普通股的首次发行:股份有限公司在设立时要发行股票,即首次发行

股权再融资:股权再融资、债权再融资、混合证券再融资

留存收益

负债资金的筹集管理

发行债券

公募发行:直接公募、间接公募

私募发行

长期借款

优点:筹资速度快、借款弹性好;缺点:财务风险大、限制条款多。

商业信用

商业信用是指在商品交易中以延迟付款或预收货款的方式进行购销活动而形成的借贷关系,他是企业的直接信用行为。其具体形式主要是应付账款、应付票据、预收账款等。

租赁筹资

根据所有权是否最终转移,通常可将租赁分为经营性租赁和融资性租赁。

混合筹资

优先股筹资

优先股是一种混合证券,有些方面与债券类似,另一些方面与股票相似,是介于债券和股票之间的一种证券。

特点

(1)优先股的股利。与债券类似的是,优先股有一个面值,股利按面值的一定百分比或者每股几元表示,股利水平在发行时就确定了,公司的盈利超过优先股股利时不会增加其股利。与普通股类似的是,公司盈利达不到支付优先股利的水平时,公司就不必支付股利,不会因此导致公司破产。优先股的股利支付顺序次于债券,优于普通股。

(2)优先股的到期期限。有些是永久性,多数优先股规定有明确的到期期限。

(3)优先股的风险。从投资者来看,优先股投资的风险比债券大。同一公司的优先股东要求的预期报酬率比债权人高;从筹资者来看,优先股筹资的风险比债券小。不支付股利不会导致公司破产,是其风险小的主要原因。

优先股的优缺点

优点:与债券相比,不支付股利不会导致公司破产;没有到期期限,不需要偿还本金。与普通股相比,发行优先股一般不会稀释股东权益。

缺点:优先股股利不可税前扣除,是优先股筹资的税收劣势。优先股的股利支付虽然没有法律约束,但经济上的约束使公司倾向于按时支付其股利,与负债筹资的利息没有什么差别,会增加公司的财务风险进而增加普通股的成本。

认股权证筹资

用途

(1)避免发行新股时原有股东每股收益和股价被稀释。

(2)作为奖励发给本公司的管理人员。“奖励期权”:是奖励认股权证,与期权不完全相同。

(3)作为筹资工具,认股权证与公司债券同时发行,用来吸引投资者购买利票面利率低于市场要求的长期债券。

优缺点

优点:降低相应债券的利率。

缺点:附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。认股权证的价格,一般比发行时的股价高出20% ~30%。如果将来公司发展良好,股票价格会大大超过执行价格,原有股东会蒙受较大损失。而且附带认股权证债券的承销费用通常高于债务融资。

可转换债券筹资

可转换债券是一种特殊的债券。 债券持有人可按照发行时约定的价格将债券转换成公司的普通股。

特征

(1)债权性;(2)股权性;(3)可转换性。

优缺点

优点:弥补利率低的不足

缺点:若股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。若股价没有达到转股所需要的水平,可转换债券持有者没有如期转换普通股,则公司只能继续承担债务。在订有回售条款的情况下,公司短期内集中偿还债务的压力会更明显。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

上海工商

上海工商