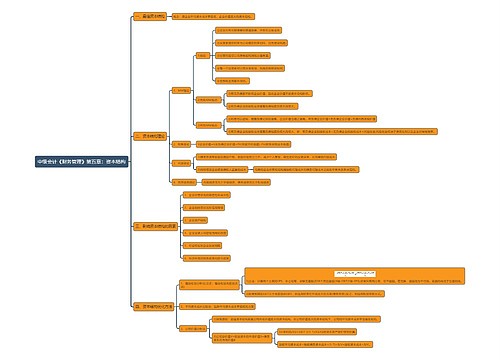

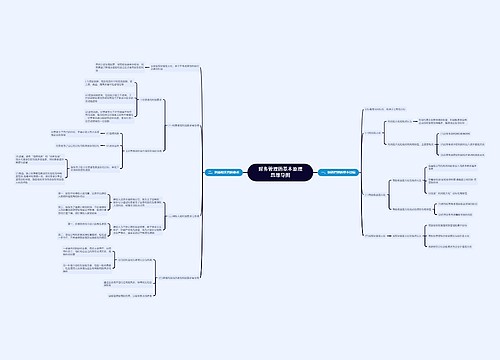

财务管理第六章 投资决策思维导图

简述财务管理之 投资决策的内容

树图思维导图提供 财务管理第六章 投资决策 在线思维导图免费制作,点击“编辑”按钮,可对 财务管理第六章 投资决策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:411223071cbd4ef0ec4282d917c6aa1d

思维导图大纲

财务管理第六章 投资决策思维导图模板大纲

投资现金流量的分析

初始现金流量:投资前费用,设备购置费用,设备安装费···

营业现金流量

每年营业净现金流量(NCF)= 年营业收入-年付现成本 - 所得税=税后净利+折旧

现金流量的计算

全部现金流量的计算

书上P214两个表。其中t0第一年年初,t1代表第一年年末

现金流量方法

折现现金流量的方法

净现值NPV(具有优先性,即优先选择净现值作为判定标准)

NPV=NCF/∑(1+K)^t - C NCF表示净现金流量,K表示折现率,C表示初始投资额

如果每年的NCF都相等,按年金法折算成现值,即NPV=NCF·PVIFA - C

如果不相等,则对每年的NCF进行折线,然后加以合计。

净现值的优缺点:考虑了货币的时间价值,能够反映各种投资方案的净收益。但是不能揭示各个投资方案的本身可能达到的实际报酬率是多少。

内含报酬率

计算,插值法

另上式中的NPV=0,就得到了计算K的公式。

当每年NCF都相等的时候:年金现值系数=初始投资额/每年NCF,查表得到折现率,利用插值法。

每年NCF不相等时:先预估一个折现率,算出的NPV是正数,在预估一个算出负数,利用插值法。

获利指数=未来现金流量总现值/初始投资额

非折现现金流量方法

投资回收期=初始投资额/每年NCF

缺点:忽视了货币的时间价值,而且没有考虑回收期满后的现金流量状况

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 财务BP 在线思维导图免费制作,点击“编辑”按钮,可对 财务BP 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ea5536899c72825cb18db5023ea924a

上海工商

上海工商