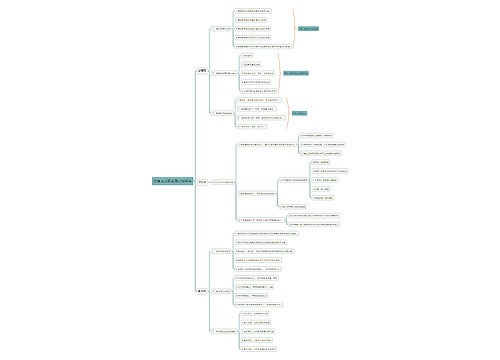

第一章思维导图

会计职业道德概述

树图思维导图提供 第一章 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9eda5e8a767ca409e19d9d0d7e0e49bd

思维导图大纲

第一章思维导图模板大纲

会计信息质量要求

会计信息质量要求

相关性

可理解性

可比性

实质重于形式

重要性

谨慎性

及时性

可靠性

会计信息

会计信息质量

会计信息作用

会计基本假设和会计核算的基础

会计核算的基础

收付实现制

权责发生制

会计基本假设

会计基本假设主要内容

持续经营

会计分期

货币计量

会计主体

会计主体是指会计工作服务的特定对象、是企业会计确认、计量、记录和报告的空间范围

会计基本假设概念

会计基本假设包括会计主体、持续经营、会计分期和货币计量

内部控制基础

内部控制要素

风险评估

控制活动

信息与沟通

内部监督

内部控制要素间的关系

内部环境

内部控制的概述

内部控制的作用

有利于合理保证企业合法合规经营管理

健全有效的内部控制,可以有效保证企业遵守国家法律、法规、规章及其他相关规定,堵塞管理漏洞,保障公司资产的安全,有效提高公司风险防范能力,减少乃至避免舞弊事件的发生

有助于提高企业生产经营效率和经济效益

健全有效的内部控制,可以提升企业经营管理水平、盈利能力和持续发展能力,增强公司竞争力,从而提高上市公司质量,最大限度地回报股东和社会

有利于提高会计信息质量

健全有效的内部控制,发挥其查错防弊功能,有利于保障财务报告及相关信息真实完整,满足企业投资者等利益相关者对高质量会计信息的需求,对实现资本市场“公开、公平、公正”的原则要求、保护投资者合法权益等具有重要的意义

内部控制的目标

资金安全完整

财务报告及相关信息真实完整

提高经营效率和效果

促进企业实现发展战略

合理保证企业经营管理合法合规

内部控制的概念

内部控制通过对企业生产经营管理过程中的各种资源、权力和活动的掌控、支配和牵制,使控制对象的各项活动不超出一定的控制目标范围

控制的过程覆盖的三个方面

企业风险控制的全过程,包括风险控制目标设定、风险识别、风险分析和风险应对等各种环节的控制

信息收集、整理、传递与运用的全过程,包括会计确认、计量、记录和报告等会计信息和生产经营管理活动中非财务信息以及可能对企业产生影响的外部信息的收集整理与传递使用的全面控制

企业生产经营管理活动全过程的控制

内部控制,是指由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程

会计职业道德

会计职业道德概述

会计职业道德与会计法律制度的联系与区别

会计职业道德与会计法律的区别

作用范围不同

表现形式不同

实施保障机制不同

评价标准不同

性质不同

会计职业道德与会计法律制度的联系

会计职业道德的概念

会计职业道德的内容

诚实守信

廉洁自律

客观公正

坚持准则

提高技能

参与管理

强化服务

爱岗敬业

会计职业道德的相关管理规定

建设会计人员信用档案

建立会计人员信用信息管理制度

完善会计人员信用信息管理系统

建立严重失信会计人员“黑名单”制度

会计职业道德管理的组织实施

广泛宣传

褒奖守信会计人员

组织领导

建立健全会计职业联合惩戒机制

记入会计从业人员信用档案

将会计领域违法失信当事人信息通过财政部网站、“信用中国”网站予以发布,同时协调相关互联网新闻信息服务单位向社会公布

实行行业惩戒

限制取得相关从业任职资格,限制获奖认证证书

依法限制参与评先、评优或取得荣誉称号

依法限制担任金融机构懂事、监事、高级管理人员

依法限制其担任国有企业法定代表人、董事、监事

限制登记为事业单位法定代表人

作为招录(聘)为公务员或事业单位工作人员以及业绩考核、干部选任的参考

罚款、限制从事会计工作、追究刑事责任等惩戒措施

增强会计人员诚信意识

加强会计诚信教育

强化会计职业道德意识

会计职业及其特征

会计职业的特征

会计职业的规范性

会计职业的经济性

会计职业的技术性

会计职业的时代性

会计职业的社会属性

会计职业道德

会计概念、职能和目标

会计职能

会计核算

会计核算的主要内容包括

购物的收发、增减和使用

债权、债务的发生和结算

资本、基金的增减

收入、支出、费用、成本的计算

财务成功的计算和处理

需要办理会计手续、进行会计核算的其他事项

款项和有价证券的收付

对特定主体和经济活动进行确认、计量、记录和报告

会计监督

国际监督

社会监督

真实性、完整性、合法性、谨慎性

单位内部监督

会计核算与会计监督的关系及其拓展职能

会计职能的拓展职能

参与经济决策

评价经济业绩

预测经济前景

会计核算与会计监督是相辅相成、辩证统一的

具有会计核算和会计监督两项基本职能,还具有预测经济前景、参与经济决策、评价经营业绩等拓展职能

会计目标

会计目标的概念

会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。

会计概念

会计的基本特征

准确完整性、连续系统性

以货币为主要计量单位

会计的的定义

经济活动过程及其结果

核算和监督

反映受托责任履行情况和提供有用经济信息为主要目的人经济管理活动

以货币为主要计量单位

相关思维导图模板

树图思维导图提供 第一章 传播与人、社会 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 传播与人、社会 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:480261aa3db5da07188cd078e2b51497

树图思维导图提供 第一章 管理与管理学 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 管理与管理学 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e49279ea8413e628b8d06d5121059fe7

上海工商

上海工商