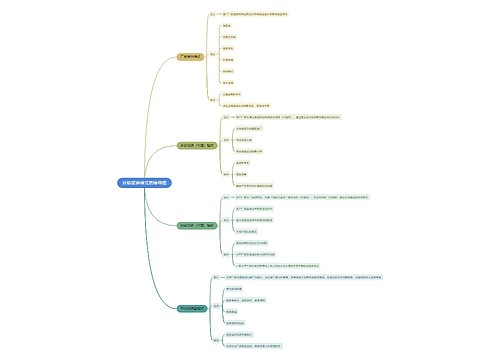

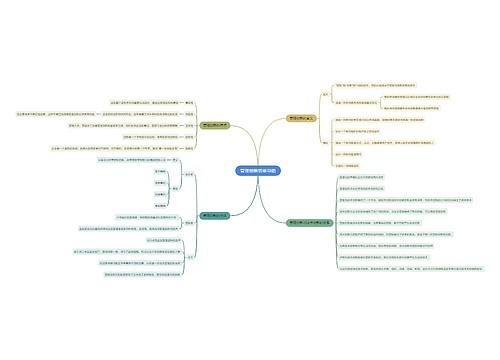

分立分拆思维导图

工商管理中有关分立分拆的思维导图,包括分立与分拆的概念、分立与分拆的动机

树图思维导图提供 分立分拆思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 分立分拆思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ded1a5712a5576ccd65c9eb4167bb465

思维导图大纲

分立分拆思维导图思维导图模板大纲

分立与分拆的概念

分立

一家企业将部分或全部资产分离转让给现存或新设的企业,被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立

存续分立

分立后,被分立企业仍存续经营,并且不改变企业名称和法人地位,同时分立企业作为另一个独立法人而存在

存续分立后,分立企业的股份由被分立企业的股东持有

新设分立

被分立企业分设成两个或两个以上企业,被分立企业依法注销

分拆

将公司的一部分设立为一个独立的新公司

新设的分拆公司公开发行新股并上市就称分拆上市

上市公司分拆原则条件

①上市公司股票境内上市己满3年

②上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后

归属于上市公司股东的净利润累计不低于6亿元人民币

净利润以扣除非经常性损益前后孰低值计算

③上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的50%

上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过归属于上市公司股东的净资产30%

④上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易

市公司及其控股股东、实际控制人最近36个月内未受到过中国证监会的行政处罚

上市公司及其控股股东、实际控制人最近12个月内未受到过证券交易所的公开谴责

上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告

⑤上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产

得作为拟分拆所属子公司的主要业务和资产

拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外

上市公司最近3个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产

所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市

⑥上市公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份

合计不得超过所属子公司分拆上市前总股本的10%

上市公司拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份

合计不得超过所属子公司分拆上市前总股本的30%

⑦上市公司应当充分披露并说明:本次分拆有利于上市公司突出主业、增强独立性

本次分拆后,上市公司与拟分拆所属于公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求

资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职

不存在独立性方面其他严重缺陷

分立与分拆的动机

适应战略调整

由于公司战略重点转移,会使某项业务或资产不适应新战略重点需要,需分立或分拆

减轻负担

某项业务处于亏损或微利状态

某项业务虽然暂时有盈利,但在同行业中没有明显的竞争优势

某项业务的发展需大量的资金投入,而公司本身资金短缺或虽有资金但有更好的资金投向

公司内部各部门、各分公司之间协调难度大

筹集资金

分立、分拆可以为公司应付财务危机、实施并购提供所需资金

清晰主业

当管理层对公司进行了机会与风险、优势与劣势的分析后,认为在公司的多项业务中

只有某一项才是公司的竞争优势所在时,公司将非核心或不具竞争优势的业务分立或分拆出去或者卖掉

会有利于清晰主业,打造公司核心竞争力

化解内部竞争性冲突

当公司某一项业务的存在和发展影响到公司另一项业务的客户时,选择某种分立方式可化解内部竞争性冲突

相关思维导图模板

树图思维导图提供 分销渠道模式思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 分销渠道模式思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:629d77837cc1655dce2331f1d40b1804

树图思维导图提供 效果评价思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 效果评价思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42f9d9097bdc55f5e099e74dfeb99be6

上海工商

上海工商