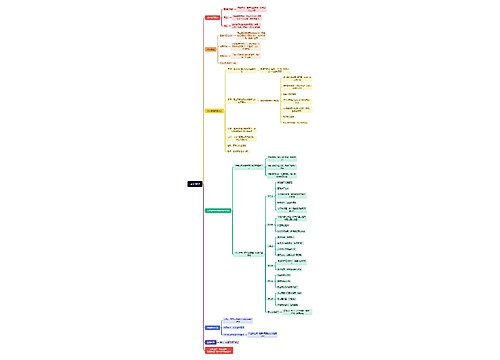

中级会计职称《财务管理》第八章第四节:作业成本思维导图

中级会计职称《财务管理》第八章第四节:作业成本思维导图

树图思维导图提供 中级会计职称《财务管理》第八章第四节:作业成本 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《财务管理》第八章第四节:作业成本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2129976b6c6d97b67a716e9b295baa1e

思维导图大纲

中级会计职称《财务管理》第八章第四节:作业成本思维导图模板大纲

作业成本法的相关概念

作业成本法

作业成本法以“作业消耗资源、产出消耗作业”为原则,按照资源动因将 资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因, 将作业成本追溯或分配至各成本对象,最终完成成本计算的过程

特点

基于资源耗用的因果关系进行成本分配:根据作业活动耗用资源的情况, 将资源耗费分配给作业;再依照成本对象消耗作业的情况,把作业成本分 配给成本对象

资源费用

既包括各种房屋及建筑物、设备、材料、商品等各种有形资源的耗费,也 包括信息、知识产权、土地使用权等各种无形资源的耗费,还包括人力资 源耗费以及其他各种税费支出等

作业

作业是指企业基于特定目的的重复执行的任务或活动,是连接资源和成本 对象的桥梁

作业类型

主要作业

是指被产品、服务或顾客等最终成本对象消耗的作业

次要作业

是被原材料、主要作业等介于中间地位的成本对象消耗的作业

成本对象

指企业追溯或分配资源费用、计算成本的对象物。可以是工艺、流程、 零部件、产品、服务、分销渠道、客户、作业、作业链等需要计量和分 配成本的项目

成本动因

亦称成本驱动因素,指诱导成本发生的原因,是成本对象与其直接关联 的作业和最终关联的资源之间的中介

作业量的多少决定着资源的耗用量,但资源耗用量的高低与最终的产品 数量没有直接关系

成本动因类型

资源 动因

是引起作业成本变动的驱动因素,反映作业量与耗费之间的因果 关系

根据资源动因可以将资源成本分配给各有关作业

作业 动因

是引起产品成本变动的驱动因素,反映产品产量与作业成本之间 的因果关系。根据作业动因可以将作业成本分配给有关产品

作业中心

又称成本库,是指构成一个业务过程的相互联系的作业集合,用来汇集 业务过程及其产出的成本

作业成本法的计算

1.资源识别及资源费用的确认和计量

识别出由企业拥有或控制的所有资源,遵循相关会计制度的规定,合理选择会计政策,确认和计 量全部资源费用,编制资源费用清单,为资源费用的追溯或分配奠定基础

2.成本对象的选择

企业应将当期所有的资源费用,遵循因果关系和受益原则,根据资源动因和作业动因,分项目由 作业追溯或分配至相关的成本对象,确定成本对象的成本

3.作业认定

企业识别由间接或辅助资源执行的作业集,确认每一项作业完成的工作以及执行该作业所耗费的 资源费用,并据以编制作业清单的过程

作业认定有以下两种形式

1.根据生产流程,自上而下分解

2.通过与部门负责人和一般员工交 流, 自下而上确定他们的工作,并逐一确定各项作业

【提示】作业认定的具体方法有调查表法和座谈法

4.作业中心设计

指企业将认定的所有作业按照一定的标准进行分类,形成不同的作业中心,作为资源费 用的追溯或分配的对象的过程

5.资源动因选择与计量

资源动因选择与计量为将各项资源费用归集到作业中心提供了依据

具有专属性

所消耗的资源部分的价值可直接计入到该作业的作业中心

不具专属性

需要确定资源动因,将资源消耗分配给各项作业

6.作业成本汇集

企业根据资源耗用与作业之间的因果关系,将所有的资源成本直接追溯或按资源动因分 配至各作业中心,计算各作业总成本的过程

【提示】基本原则

某项作业直接耗用,直接追溯到该作业中心;对于多项作业共同耗用的 资源,按照作业中心的资源动因量比例分配到各作业中心

7.作业动因的选择与计量

作业动因是引起作业耗用的成本动因,反映了作业耗用与最终产出的因果关系,是将作 业成本分配到流程、产品、分销渠道、客户等成本对象的依据

交易动因

用执行频率或次数计量的动因成本,包括接受或发出订单数、处理数据 等

持续时间动因

用执行时间计量的成本动因,包括产品安装时间、检查小时等

强度动因

不易按照频率、次数或执行时间进行分配而需要直接衡量每次执行所需 资源的动因,包括特别复杂产品的安装、质量检验等

8.作业成本分配

指企业将各作业中心的作业成本按作业动因分配至产品等成本对象,并结合直接追溯的 资源费用,计算出各成本对象的总成本和单位成本的过程

第一步:分配次要作业成本至主要作业,计算主要作业的总成本和单位成本

第二步:分配主要作业成本至成本对象,计算各成本对象的总成本和单位成本

作业成本管理

作业分析

增值作业

是那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企 业中的作业

一项作业必须同时满足下列三个条件才可断定为增值作业:

(1) 该作业导致了状态的改变

(2) 该状态的变化不能由其他作业来完成

(3) 该作业使其他作业得以进行

非增值作业

是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作 业

如果一项作业不能同时满足增值作业的三个条件,就可断定其为非增 值作业

【提示】增值作业又可分为高效作业和低效作业

增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产 生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本

执行非增值作业发生的成本全部是非增值成本

作业成本管理中进行成本节约的途

作业业绩考核

若要评价作业和流程的执行情况,必须建立业绩指标,可以是财务指标,也可以是非财 务指标,以此来评价是否改善了流程

财务指标

主要集中在增值成本和非增值成本上,可以提供增值与非增值报告,以 及作业成本趋势报告

非财 务指标

主要体现在效率、质量和时间三个方面,比如投入产出比、次品率和生 产周期等

上海工商

上海工商