中级会计职称《财务管理》第八章第四节:责任成本思维导图

中级会计职称《财务管理》第八章第四节:责任成本思维导图

树图思维导图提供 中级会计职称《财务管理》第八章第四节:责任成本 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计职称《财务管理》第八章第四节:责任成本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a44cb5c193a1c7684dcb3b3044be254c

思维导图大纲

中级会计职称《财务管理》第八章第四节:责任成本思维导图模板大纲

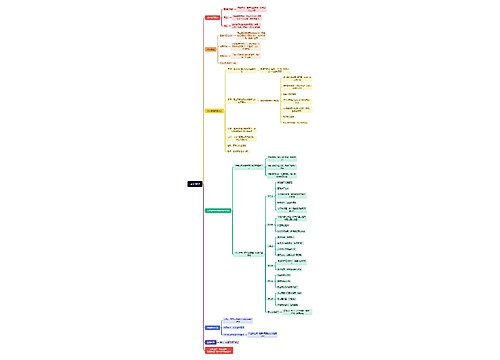

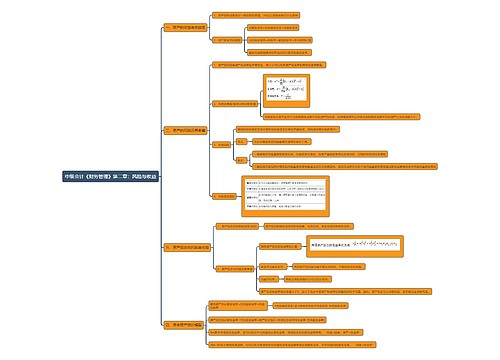

责任中心及其考核

按照企业内部责任中心的权责范围以及业务活动的不同特点,责任中心一般可以划分为 成本中心、利润中心和投资中心三类

成本中心

含义

是指有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计 量考核发生的成本。

特点

1.不考核收入,只考核成本

2.只对可控成本负责,不负责不可控成本。

考核指标

预算成本节约额= 实际产量预算责任成本-实际责任成本

预算成本节约率= 预算成本节约额/实际产量预算责任成本×100%

利润中心

含义

既能控制成本,又能控制收入和利润的责任单位。

分类

自然利润中心

自然形成的,直接对外提供劳务或销售产品以取得收入的责任中 心

人为利润中心

人为设定的,通过企业内部各责任中心之间使用内部结算价格结 算半成品内部销售收入的责任中心

考核

边际贡销

销售收入总额-变动成本总额

【提示】该指标反映了利润中心的盈利能力,但对业绩评价没有 太大的作用

可控边际贡献

边际贡献-该中心负责人可控固定成本

【提示】也称部门经理边际贡献,是评价利润中心管理者的理想 指标

部门边际贡献

可控边际贡献-该中心负责人不可控固定成本

【提示】又称部门毛利。反映了部门为企业利润和弥补与生产能 力有关的成本所作的贡献,它更多地用于评价部门业绩而不是利 润中心管理者的业绩

投资中心

投资中心,是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心

投资中心是最高层次的责任中心,它拥有最大的决策权,也承担最大的责任

对投资中心的业绩进行评价时,不仅要使用利润指标,还需要计算、分析利润与投资的 关系,主要有投资收益率和剩余收益等指标

内部转移价格的制定

目的:

1.防止成本转移带来的部门间责任转嫁,使每个责任中心都能作为单独的组织单位进行 业绩评价

2.作为一种价格机制引导下级部门采取明智的决策,生产部门据此确定提供产品的数 量,购买部门据此确定所需要的产品数量

价格型内部转移价格

以市场价格为基础、由成本和 毛利构成

一般适用于内部利润中心

成本型内部转移价格

以标准成本等相对稳定的成 本数据为基础制定

一般适用于内部成本中心

协商型内部转移价格

通过内部供求双方协商制定 的内部转移价格

适用于分权程度较高的企业,上限是市 场价,下限是变动成本

【提示】成本型内部转移价格包括完全成本、完全成本加成、变动成本以及变动成本加 固定制造费用四种形式。

相关思维导图模板

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商