辨别虚增获利思维导图

教你辨别财务中出现的虚增获利

树图思维导图提供 辨别虚增获利思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 辨别虚增获利思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fde7dc2e24e4d18e5f5a85813a567286

思维导图大纲

辨别虚增获利思维导图模板大纲

会计操作基本种类

内容

操作资产负债表

操作合并报表

操作利润表

难度小

方法

操作资产负债表

方法

操控资产或负载增加收益

膨胀资产

财报变化

利润表

营业额增长

现金流量表

不变

资产负债表

资产增加

方法

销售帐外利益的资产

将资产改列在资产负债表之外

典型

土地出价差额

重新评估时将土地差价列为资产

时间

重组评估时

竭力避免列认负债

报表变化

利润表

营业利润增长

现金流量表

营业现金流量不变

资产负债表

负债减少

方法

不列认债务准备金

挪用准备金

操作合并报表

会计报表的变化

资产负债表

利润表

营业利润高速成长

现金流量表

方法

注意股权公允价值变动损益

时间

获利不足

对象

关系密切客户

方法

抛售子公司股票

转移不良资产

方法

投资事业组合

制作秘密账簿

合并低价企业

关键

合并公司和被合并公司的获利可相加

商誉效应

商誉不具备提现价值,只是以后要提坦的费用而已

完成并购后合并公司的市盈率会下降但是不会降很多,与市盈率应该下降的数字之间的差额就变成了商誉

步骤

选取对象

条件

一本万利

获利高但市盈率低

操作利润表

关键

延后确认费用且最大限度

财报上变化

现金流量表

无变化

资产负债表

所有者权益增加

方法

递延列认本应列认费用

本应列认费用不计提

方法

尽量不提减值准备

粗糙分类

减少减值项目

不列认足额准备金

延缓折旧期限

折旧方法选择

加速折旧法

快

直线法

慢

典型

商誉折旧

递延列人当期费用

以人工费充当资产

结果

最终被费用化

内容

无形资产

在建工程

其他

提前确认收入且最大限度

财报上的变化

现金流量表

营业现金流量不变

资产负债表

应收账款突然增加

相应资产也增加

方法

拉入未提供服务的既得款项

多猎人费用以确认收入

营业额你来我往

对象

关系较密的合作伙伴

方法

营业额相互周济

时间

出现问题时

请求老客户

购买自己的产品然后回购

允许自己提前确认下期收入

分析报表时的预备事项

四大准备

以证券分析师的视角进行审查

会计师视角分析

投资人视角分析

准备要分析之物

注意

要准备同行业其他公司的报表

准备对照表

注意简明报表注释部分,包含很多关键信息

相关思维导图模板

树图思维导图提供 中学生如何对待互联网 在线思维导图免费制作,点击“编辑”按钮,可对 中学生如何对待互联网 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bf2815e27624884b67d763f22239a8ae

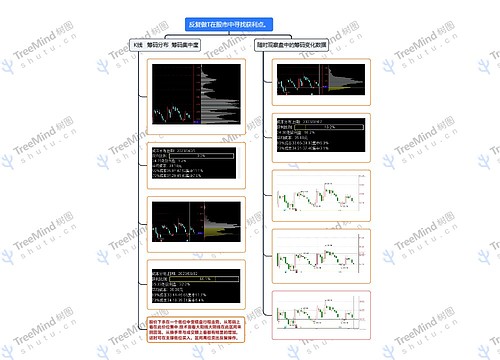

树图思维导图提供 反复做T在股市中寻找获利点。 在线思维导图免费制作,点击“编辑”按钮,可对 反复做T在股市中寻找获利点。 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:149773a5413fcff46f34716d83ac6c60

上海工商

上海工商