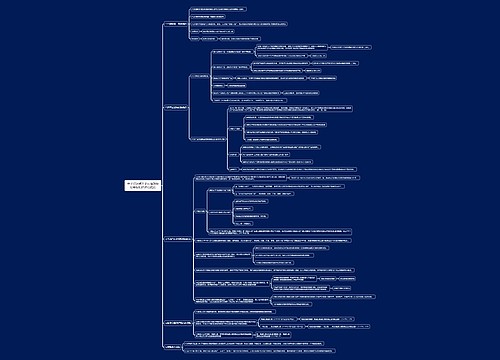

会计知识点计税依据思维导图

本思维导图总结税务师税法一知识点计税依据

树图思维导图提供 会计知识点计税依据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计税依据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0705b2625f175efb2680d1709aca51bc

思维导图大纲

会计知识点计税依据思维导图模板大纲

计税依据

应税大气污染物

计税依据

污染当量数

具体要求

每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征税

应税水污染物

具体要求

每一排放口的应税水污染物:第一类水污染物按照前五项征税;其他类水污染物按照前三项征税

应税固体废物

计税依据

排放量

具体要求

排放量=当期应税固体废物的产生量-当期应税固体废物贮存量-处置量-综合利用量

应税噪声

计税依据

分贝数

具体要求

超过国家规定标准的分贝数=实际产生的工业噪声-国家规定的工业噪声排放标准限值

【提示】

应税污染物的计税依据根据各类污染物来确定。应税污染物不同,计税依据不同。

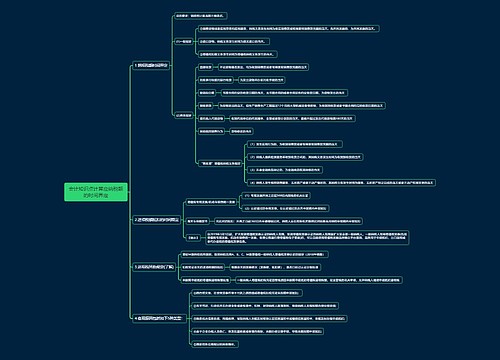

污染当量:

是指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。同一介质相同污染当量的不同污染物,其污染程度基本相当。

污染当量值:

是以环境污染因素中指定单位量的主要污染物有害程度和对生物体的毒性以及处理费用为基准,其他污染物与之相比,相当的量值。

污染当量数=该污染物的排放量÷该污染物的污染当量值

(一)应税大气污染物和应税水污染物污染当量数的确定

1.计算公式:

应税大气污染物、水污染物的污染当量数=该污染物的排放量÷该污染物的污染当量值

2.特殊情形:

纳税人有下列情形之一的,以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:

(1)未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网;

(2)损毁或者擅自移动、改变污染物自动监测设备;

(3)篡改、伪造污染物监测数据;

(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物;

(5)进行虚假纳税申报。

(二)应税固体废物按照固体废物的排放量确定

1.计算公式:

固体废物的排放量=当期应税固体废物的产生量-当期应税固体废物贮存量、处置量、综合利用量

2.纳税人有下列情形之一的,以其当期应税固体废物的产生量作为固体废物的排放量:

(1)非法倾倒应税固体废物;

(2)进行虚假纳税申报。

(三)应税噪声按照超过国家规定标准的分贝数确定

1.应税噪声的应纳税额为超过国家规定标准分贝数对应的具体适用税额。

2.噪声超标分贝数不是整数值的,按四舍五入取整。

3.声源一个月内累计昼间超标不足15昼或者累计夜间超标不足15夜的,分别减半计算应纳税额。

4.昼夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

【提示】

省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商