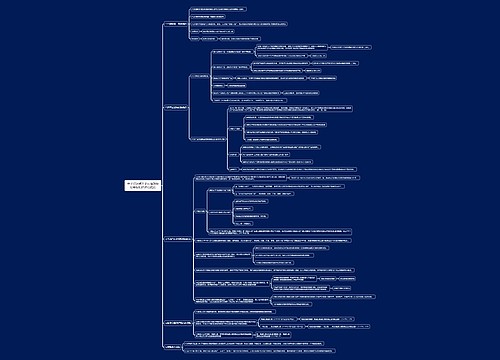

会计知识点土地增值税清算时相关问题的处理思维导图

本思维导图总结税务师税法一知识点土地增值税清算时相关问题的处理

树图思维导图提供 会计知识点土地增值税清算时相关问题的处理思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点土地增值税清算时相关问题的处理思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b7c85744c64f1bba52522ec65676528f

思维导图大纲

会计知识点土地增值税清算时相关问题的处理思维导图模板大纲

1.土地增值税清算收入的确认

(1)已全额开具商品房销售发票

按照发票所载金额确认收入

(2)未开具发票或未全额开具发票

以交易双方签订的销售合同所载的售房金额及其他收益确认收入

(3)营改增后进行房地产开发项目土地增值税清算

①土地增值税应税收入=营改增前转让房地产取得的收入+营改增后转让房地产取得的不含增值税收入

②与转让房地产有关的税金=营改增前实际缴纳的营业税、城建税、教育费附加、地方教育附加+营改增后允许扣除的城市维护建设税、教育费附加、地方教育附加

2.清算扣除项目等问题的处理

1.扣留的质保金,建筑安装施工企业开具发票

按发票所载金额予以扣除

2.扣留的质保金,未开具发票的

扣留的质保金不得计算扣除

3.房地产开发费用的扣除

(1)全部使用自有资金,没有利息支出的:按“取得土地使用权所支付的金额”与“房地产开发成本”金额之和的10%以内扣除;

(2)已计入房地产开发成本的利息支出,应调整至财务费用中计算扣除

4.房地产企业逾期开发缴纳的土地闲置费

不得扣除

5.房地产开发企业取得土地使用权时支付的契税

计入“取得土地使用权所支付的金额”中扣除

6.拆迁安置土地增值税的计算

符合规定的计入拆迁补偿费(属于开发成本)

7.清算补缴的土地增值税

在主管税务机关规定的期限内补缴的,不加收滞纳金

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商