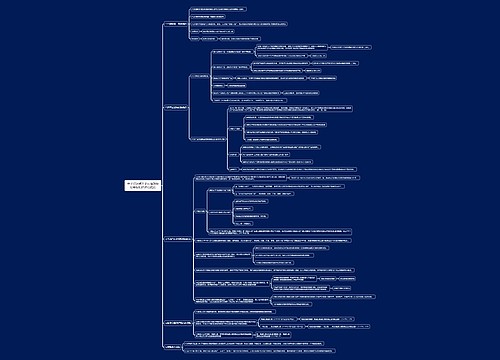

会计知识点土地增值税清算审核方法思维导图

本思维导图总结税务师税法一知识点土地增值税清算审核方法

树图思维导图提供 会计知识点土地增值税清算审核方法思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点土地增值税清算审核方法思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5cf955fcd10c79065a8d32ef2d69f884

思维导图大纲

会计知识点土地增值税清算审核方法思维导图模板大纲

1.非直接销售和自用房地产的收入确定。

(1)房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产。

其收入按下列方法和顺序确认:

①按本企业均价;

②市场价格或评估价值确定。

(2)房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

2.土地增值税扣除项目的审核(了解)

3.房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通信等公共设施,按以下原则处理:

建成后产权属于全体业主所有的

成本、费用可以扣除

建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的

成本、费用可以扣除

建成后有偿转让的

应计算收入,并准予扣除成本、费用

4.房地产开发企业的特殊费用处理

房地产开发企业销售已装修的房屋

装修费用可以计入房地产开发成本

预提费用

除另有规定外,不得扣除

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商