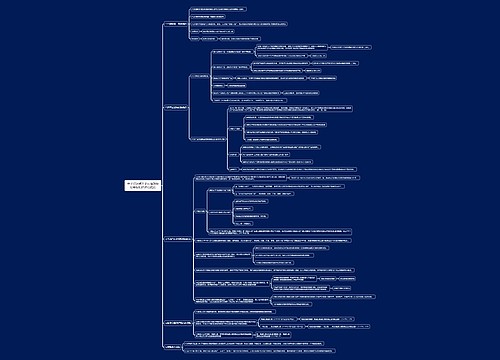

零售环节征收消费税的金银首饰计税依据思维导图

本思维导图总结税务师税法一知识点零售环节征收消费税的金银首饰计税依据

树图思维导图提供 零售环节征收消费税的金银首饰计税依据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 零售环节征收消费税的金银首饰计税依据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eaa083c29eb818d86e5dc80dfd1ad57e

思维导图大纲

零售环节征收消费税的金银首饰计税依据思维导图模板大纲

1.纳税人销售金银首饰,其计税依据为不含增值税的销售额。

金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率)

2.金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。

3.带料加工的金银首饰:

按受托方销售同类金银首饰的销售价格确定计税依据征收消费税;无同类售价,按组价计税:

组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)

4.以旧换新(含翻新改制)销售金银首饰:

按实际收取的不含增值税的全部价款确定计税依据征收消费税。(此时金银首饰增值税计税依据也照此计算)。

5.生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰:

(1)按纳税人销售同类金银首饰的价格计征消费税;

(2)没有同类金银首饰售价的,按组价:

组成计税价格=[购进原价×(1+利润率)]÷(1-金银首饰消费税税率)

纳税人为生产企业时,公式中的“购进原价”为生产成本,公式中的“利润率”一律定为6%。

6.金银首饰消费税改变纳税环节后,用已税珠宝玉石生产的金银镶嵌首饰,不得扣除已纳的消费税税款。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商