会计知识点免抵退税或免退税税务师思维导图

本思维导图总结税务师税法一知识点增值税退(免)税办法―免抵退税或免退税

树图思维导图提供 会计知识点免抵退税或免退税税务师思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点免抵退税或免退税税务师思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c858a428408fc900c70cca6cf7605dff

思维导图大纲

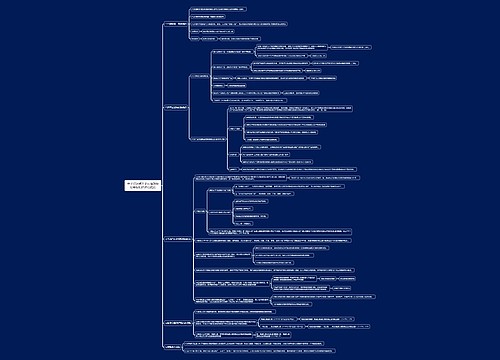

会计知识点免抵退税或免退税思维导图模板大纲

(一)免抵退税办法

1.免抵退税的含义

“免”——免征增值税;

“抵”——相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额);

“退”——未抵减完的部分予以退还。

2.“免抵退税”适用范围

(1)出口自产货物和视同自产货物及对外提供加工修理修配劳务;

(2)列名生产企业出口非自产货物;

(3)适用一般计税方法的零税率应税服务提供者提供零税率应税服务;

(4)外贸企业自己开发的研发、设计服务出口业务。

3.视同自产货物的具体范围

(1)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的,可视同自产货物适用增值税退(免)税政策:

①已取得增值税一般纳税人资格;

②已持续经营2年及2年以上;

③纳税信用等级A级;

④上一年度销售额5亿元以上;

⑤外购出口的货物与本企业自产货物同类型或具有相关性。

(2)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合上述(1)规定的条件的生产企业出口的外购货物符合下列条件之一的可视同自产货物申报适用增值税退(免)税政策:9项。

【注意】视同自产与视同出口是不同的概念。

(二)免退税办法:

1.免退税的含义:

免征增值税,相应的进项税额予以退还。

2.免退税的范围

(1)外贸企业或其他单位出口货物劳务。

(2)外贸企业外购研发服务和设计服务出口。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商