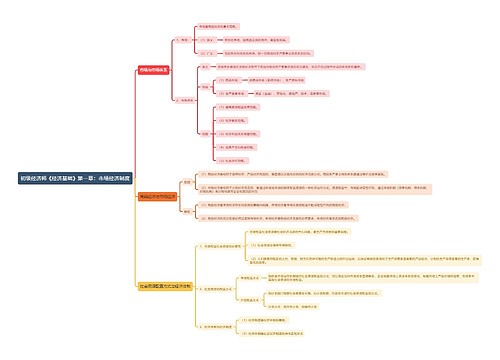

财务现金管理思维导图

对财务现金管理的概述

树图思维导图提供 财务现金管理 在线思维导图免费制作,点击“编辑”按钮,可对 财务现金管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef17ed6526bb172d211a83f69b5308cc

思维导图大纲

财务现金管理思维导图模板大纲

概念

现金是指在生产经营过程中暂时停留在货币形态的资金

拥有足够的现金对于降低企业的风险,增强企业资产的流动性和债务的可清偿性有积极作用

同时现金又是收益性最差的资产,现金持有量过多,会使企业的收益水平下降

注意

有价证券是“现金”的一部分

有价证券变现能力强,可以随时兑换成现金

企业有多余现金时,常将现金兑换成有价证券

现金流出量大于流入量需要补充时,再出让有价证券换回现金

持有现金的动机

交易性动机

指持有现金以满足日常支付的需要

现金收入的数量取决于企业的销售水平

预防性动机

指持有现金以应付意外事件对现金的需求

预防性动机所需要现金的多少取决于以下三个因素

现金收支预测的可靠程度

企业临时借款能力

企业愿意承担的风险程度

投机性动机

企业持有现金以备满足某种投机行为的现金需要

投机性动机只是企业确定现金余额时所需考虑的次要因素之一,其持有量的大小往往与企业在投资市场的投资机会及企业对待风险的态度有关

持有现金的成本

机会成本

企业因持有现金而丧失的潜在投资收益

这种机会成本与现金持有量成正比,持有量越大,机会成本越高

短缺成本

因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受的损失或为此付出的代价

现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升

管理成本

对企业置存的现金进行管理而支付的代价

现金管理成本的高低与现金持有量之间无明显比例关系,大多数情况下被视为一种相对固定的成本,在现金最佳持有量决策模型中不需要考虑

转换成本

指企业用现金购入有价证券以及转让有价证券换取现金时付出的交易费用

一定时期内现金的转换成本与现金的转换次数呈正比,转换的次数越多,一定时期发生的转换成本就越多

现金管理的目标与内容

现金管理的目标

保持现金流动性与收益性的均衡

持有量过多

会损失利息和增加机会成本,但是可以提高流动性和可清偿性

持有量过少

不能应付业务开支,造成现金短缺成本

现金管理的内容

编制现金预算,以便合理地估计未来的现金需求

建立理想(目标)现金持有量

用特定的方法确定理想(目标)现金持有量,即最佳的现金持有量

当企业的现金持有量与最佳的现金持有量不一致时,采用短期筹资策略或采用归还借款和投资于有价证券等策略来达到理想状况

现金的日常管理

力争现金流入与现金流出同步

使用现金浮游量

现金浮游量指企业账户上银行存款余额与银行账户上所显示的企业银行存款余额之间的差额

加速收款

推迟应付账款的支付

最佳现金持有量的确定

成本分析模式

原理

根据持有现金的有关成本,分析预测其总成本最低时的现金持有量

指考虑持有现金而产生的机会成本、管理成本和短缺成本,不考虑转换成本

机会成本与现金持有量正比例变动

短缺成本与现金持有量反方向变动

管理成本具有固定成本的性质,与现金持有量不存在明显的线性关系

相关总成本=机会成本+短缺成本+管理成本

机会成本=现金持有量x有价证券利率

步骤

根据不同现金持有量测算并确定有关成本数值

按照不同现金持有量及其有关成本资料编制最佳现金持有量测算表

在测算表中找出总成本最低时的现金持有量,即最佳现金持有量

存货模式

利用存货模式确定最佳现金持有量必须满足的前提假设

企业的现金流入量和流出量是稳定(均匀发生)并可预测的

在预测期内,企业不会发生现金短缺,也就是说不涉及短缺成本——“及时补充”

证券的利率或报酬率以及每次固定性交易费用可以获知

假设企业的最高现金持有量是Q元,在一个时期内均匀耗完,然后出售Q元的有价证券来补充现金,以后每个时期不断重复,则现金持有量的变动如图所示

原理

寻求企业持有现金的机会成本与转换成本的总成本最低的现金持有量

持有现金的机会成本随现金持有量的增大而增大,而转换成本随着现金持有量的增大而减少

这两种成本之和最低时的现金持有量就是企业最佳现金持有量

最佳持有量的计算公式推导

显然,所谓最佳现金持有量就是使TC最低的Q值

即对Q进行求导

求解最佳现金持有量为

最佳现金持有量下的总成本

随机模式

前提假设

企业每日的现金流量为一随机变量,无法事先预计,但企业可根据历史经验和现实需要,制定一个现金持有量控制区域

在随机模型下,当现金余额在最高控制线和最低控制线之间波动时,表明企业现金持有量处于合理区域,无须调整

参数计算方法

确定R值

由于现金流量是随机的,R不仅受现金的机会成本和证券转换成本的影响,还与现金余额可能波动的幅度有关

控制上线H的计算公式为

控制下限L主要取决于每日现金需要量、有价证券变形所需的时间和管理人员的风险倾向,可根据经验数据确定

特点

由于随机模式是建立在企业的现金未来需求总量和收支不可预测的前提下,因此计算结果比较保守,计算出来的现金持有量往往大于运用存货模型计算的结果

三种方法的比较

相关思维导图模板

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商