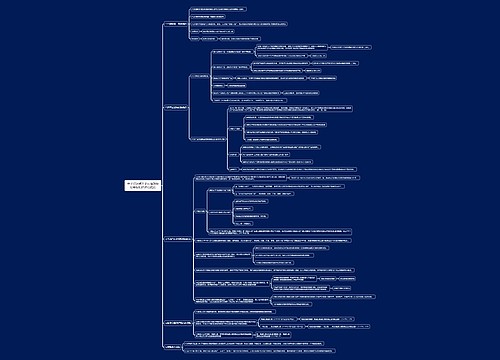

会计知识点转让不动产增值税征收管理思维导图

本思维导图总结税务师税法一知识点转让不动产增值税征收管理

树图思维导图提供 会计知识点转让不动产增值税征收管理思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点转让不动产增值税征收管理思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2b953969093672a99df6063a07d387e

思维导图大纲

会计知识点转让不动产增值税征收管理思维导图模板大纲

转让不动产增值税征收管理

计税方法

一般、简易

计税依据

全额、差额

税率与征收率税率与征收率

10%、5%

地点

纳税人销售取得的不动产:

向不动产所在地税务机关——预缴税款;

向机构所在地税务机关——申报纳税。

【提示】2018年3月国务院提请审议国务院机构改革方案的议案建议,将省级和省级以下国税地税机构合并。

(一)适用范围

1.适用于:

纳税人转让其取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。

2.不适用于:

房地产开发企业销售自行开发的房地产项目。

(二)计税方法及应纳税额计算:

1.一般纳税人转让不动产:

(1)2016年4月30日前取得——可选择简易计税方法

【提示】转让差额=取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价。

简易计税方法

①非自建项目

向不动产所在地税务机关预缴

增值税=转让差额÷(1+5%)×5%

向机构所在地税务机关申报

与预缴相同

②自建项目

向不动产所在地税务机关预缴

增值税=出售全价(含价外收入)÷(1+5%)×5%

向机构所在地税务机关申报

与预缴相同

【提示】2016年4月30日前取得(可选择一般计税方法)

(2)2016年4月30日后取得(适用一般计税方法)

一般计税方法

①非自建项目

向不动产所在地税务机关预缴

增值税=转让差额÷(1+5%)×5%

向机构所在地税务机关申报

增值税=出售全价÷(1+10%)×10% -进项税额-预缴税款

②自建项目

向不动产所在地税务机关预缴

增值税=出售全价÷(1+5%)×5%

向机构所在地税务机关申报

增值税=出售全价÷(1+10%)×10% -进项税额-预缴税款

2.小规模纳税人转让其取得的不动产:按5%征收率

除其他个人之外的小规模纳税人(含个体工商户),向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

①非自建项目

向不动产所在地税务机关预缴

增值税=转让差额÷(1+5%)×5%

向机构所在地税务机关申报

与预缴相同

②自建项目

向不动产所在地税务机关预缴

增值税=出售全价÷(1+5%)×5%

向机构所在地税务机关申报

与预缴相同

3.个人转让其购买的住房

其他个人向住房所在地主管税务机关申报纳税。

①差额缴纳(北上广深、2年以上、非普宅)

增值税=转让差额÷(1+5%)×5%

②全额缴纳(各地、2年以内)

增值税=出售全价÷(1+5%)×5%

(三)纳税人转让不动产缴纳增值税差额扣除的规定

纳税人转让不动产,按照有关规定差额缴纳增值税的,如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。

纳税人以契税计税金额进行差额扣除的,按照下列公式计算增值税应纳税额:

1)2016年4月30日及以前缴纳契税的。增值税应纳税额=[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%

2)2016年5月1日及以后缴纳契税的。增值税应纳税额=[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%2.1.8 应交增值税计算

(四)差额计税的合法有效凭证:

1.税务部门监制的发票。

2.法院判决书、裁定书、调解书,以及仲裁裁决书、公证债权文书。

3.国家税务总局规定的其他凭证。

①2016年4月30日及以前缴纳契税

应纳增值税=[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%

②2016年5月1日及以后缴纳契税

应纳增值税=[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%

(五)发票的开具:

1.小规模纳税人转让其取得的不动产,不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开。

2.纳税人向其他个人转让其取得的不动产,不得开具或申请代开增值税专用发票。

(六)其他问题

1.纳税人转让其取得的不动产,向不动产所在地主管税务机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的结转下期继续抵减。

2.纳税人转让不动产,向不动产所在地主管税务机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管税务机关按照《税收征管法》及相关规定进行处理。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商