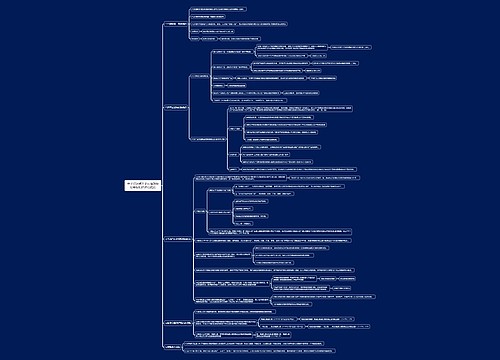

会计知识点成品油零售加油站增值税规定思维导图

本思维导图总结税务师税法一知识点成品油零售加油站增值税规定

树图思维导图提供 会计知识点成品油零售加油站增值税规定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点成品油零售加油站增值税规定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:885453c128e664726208ca4294543bd3

思维导图大纲

会计知识点成品油零售加油站增值税规定思维导图模板大纲

一般纳税人认定

从事成品油销售的加油站,一律按一般纳税人征税。

应税销售额的确定

1.销售额=(当月全部成品油销售数量-允许扣除的成品油数量)×油品单价

2.加油站下列情形允许在当月成品油销售数量中扣除:

(1)经主管税务机关确定的加油站自有车辆自用油

(2)外单位购买的,利用加油站的油库存放的代储油(代储协议报税务机关备案)

(3)加油站本身倒库油

(4)加油站检测用油(回罐油)

【提示】

加油站无论以何种结算方式收取售油款,均应征收增值税。加油站以收取加油凭证、加油卡方式销售成品油,不得向用户开具增值税专用发票。

发售加油卡、加油凭证销售成品油的纳税人,在售卖加油卡、加油凭证时,按预收账款作相关财务处理,不征收增值税。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商