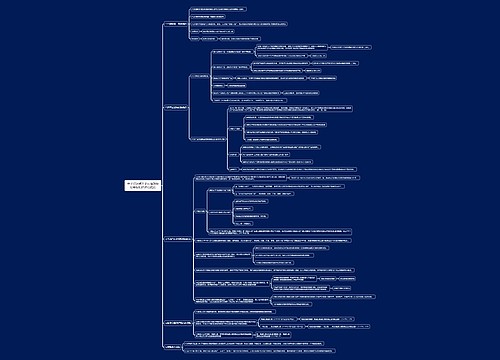

会计知识点车辆购置税的计税依据思维导图

本思维导图总结税务师税法一知识点车辆购置税的计税依据

树图思维导图提供 会计知识点车辆购置税的计税依据思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点车辆购置税的计税依据思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4cf93ff81b5f0a3daa19d859d699327b

思维导图大纲

会计知识点车辆购置税的计税依据思维导图模板大纲

(一)购买自用

购买应税车辆而支付给销售方的全部价款和价外费用,不包括增值税税款。

计税价格=(全部价款+价外费用)÷(1+增值税税率或征收率)

(二)进口自用

进口小汽车

组成计税价格=关税完税价格+关税+消费税=(关税完税价格+关税)÷(1-消费税税率)

进口大卡车、大客车

组成计税价格=关税完税价格+关税

【提示】

纳税人购买自用或进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,计税价格为国家税务总局核定的最低计税价格。

【总结】

并入计税价格的项目

(1)购买者随购买车辆支付的工具件和零部件价款

(2)支付的车辆装饰费

(3)销售单位开展优质销售活动所开票收取的有关费用

不并入计税价格的项目

(1)支付的控购费

(2)销售单位开给购买者的各种发票金额中包含的增值税税款

(3)销售方代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费

(三)应税行为最低计税价格的核定

1.纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,主管税务机关参照国家税务总局规定的最低计税价格核定。

2.国家税务总局未核定最低计税价格的车辆,计税价格为纳税人提供的有效价格证明注明的价格。有效价格证明注明的价格明显偏低的,主管税务机关有权核定应税车辆的计税价格。核定计税价格的方法如下:

核定计税价格=车辆销售企业车辆进价(进货合同或者发票注明的价格)×(1+成本利润率)

成本利润率,由省、自治区、直辖市和计划单列市国家税务局确定。

3.进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,计税价格为纳税人提供的有效价格证明注明的价格。纳税人无法提供车辆有效价格证明的,主管税务机关有权核定应税车辆的计税价格。

4.免税条件消失的车辆,自初次办理纳税申报之日起,使用年限未满10年的,计税价格以免税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10% ;未满1年的,计税价格为免税车辆的原计税价格;使用年限10年(含)以上的,计税价格为0。免税条件消失的车辆使用年限的界定方法是:自初次办理纳税申报之日起,至导致免税条件消失的行为发生之日止。

计税依据=原计税价格×[1-(已使用年限×10%)]×100%

最低计税价格是指国家税务总局依据机动车生产企业或者经销商提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格。

【提示】

车辆购置税计税价格管理办法由国家税务总局另行指定。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商