会计知识点资源税应纳税额的计算思维导图

本思维导图总结税务师税法一知识点资源税应纳税额的计算

树图思维导图提供 会计知识点资源税应纳税额的计算思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点资源税应纳税额的计算思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d18c75806af7c1b8c0c13ab64b4e77ee

思维导图大纲

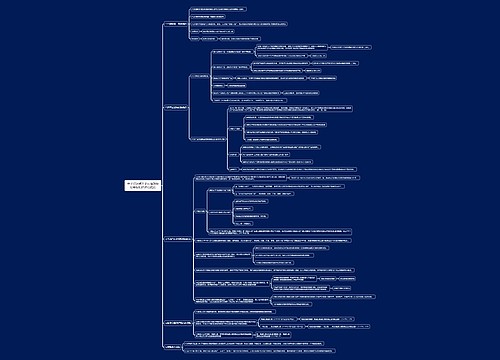

会计知识点资源税应纳税额的计算思维导图模板大纲

(一)从价定率征收资源税

基本计算公式:应纳税额=销售额×适用税率

基本计算公式:应纳税额=销售额×适用税率

征税对象

原矿

原矿销售额×适用税率

精矿销售额×换算比或折算率出适用税率

精矿

精矿销售额×适用税率

原矿销售额×换算比或折算率×适用税率

(二)从量定额征收资源税

应纳税额=课税数量×单位税额

(三)水资源应纳税额的计算--从量计征

1.一般取用水:

应纳税额=实际取用水量×适用税额

2.采矿和工程建设疏干排水:

应纳税额=实际取用水量×适用税额

【提示】

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

3.水力发电和火力发电贯流式(不含循环式)冷却取用水:

应纳税额=实际发电量×适用税额

【提示】

火力发电贯流式冷却取用水,是指火力发电企业从江河、湖泊(含水库)等水源取水,并对机组冷却后将水直接排入水源的取用水方式。

火力发电循环式冷却取用水,是指火力发电企业从江河、湖泊(含水库)、地下等水源取水并引入自建冷却水塔,对机组冷却后返回冷却水塔循环利用的取用水方式。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商