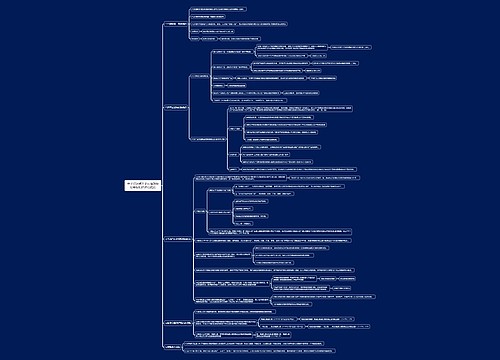

会计知识点资源税其他特殊规定思维导图

本思维导图总结税务师税法一知识点资源税其他特殊规定

树图思维导图提供 会计知识点资源税其他特殊规定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点资源税其他特殊规定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:90a4ae3d89d28d2e65c2dc74867bc24e

思维导图大纲

会计知识点资源税其他特殊规定思维导图模板大纲

(一)原矿销售额与精矿销售额的换算或折算

各税目的征税对象包括原矿、精矿(或原矿加工品,下同)、金锭、氯化钠初级产品,具体按照《资源税税目税率幅度表》相关规定执行。

对未列举名称的其他矿产品,省级人民政府可对本地区主要矿产品按矿种设定税目,对其余矿产品按类别设定税目,并按其销售的主要形态(如原矿、精矿)确定征税对象。

征税对象

精矿

销售内容

原矿

处理方法

将原矿销售额换算成精矿销售额

原矿

销售内容

精矿

处理方法

将精矿销售额折算为原矿销售额

标准金锭

销售内容

金原矿、金精矿

处理方法

将销售额换算为金锭销售额

(二)煤炭资源税应纳税额的计算

原煤应纳税额=原煤销售额×适用税率

洗选煤应纳税额=洗选煤销售额×折算率×适用税率

【提示】

原煤销售额、洗选煤销售额,均不含从坑口到车站、码头等的运输费用,洗选煤计税销售额还包括洗选副产品的销售额。

洗选煤折算率

(1)洗选煤折算率由省、自治区、直辖市财税部门或其授权地市级财税部门根据煤炭资源区域分布、煤质煤种等情况确定。

(2)洗选煤折算率一经确定,原则上在一个纳税年度内保持相对稳定,但在煤炭市场行情、洗选成本等发生较大变化时可进行调整。

(3)洗选煤折算率计算公式如下:

公式一:

洗选煤折算率=(洗选煤平均销售额-洗选环节平均成本-洗选环节平均利润)÷洗选煤平均销售额×100%

洗选煤平均销售额、洗选环节平均成本、洗选环节平均利润可按照上年当地行业平均水平测算确定。

公式二:

洗选煤折算率=原煤平均销售额÷(洗选煤平均销售额×综合回收率)×100%

原煤平均销售额、洗选煤平均销售额可按照上年当地行业平均水平测算确定。

综合回收率=洗选煤数量÷入洗前原煤数量×100%

煤矿按照用途不同具体税务处理

(三)稀土、钨、钼资源税的计税依据——征税对象为精矿

1.销售精矿——精矿销售额,公式如下:精矿销售额=精矿销售量×单位价格

2.销售原矿——将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税。

【提示】

销售额均不包括从矿区到车站、码头或用户指定运达地点的运输费用。

3.原矿销售额与精矿销售额换算;

原矿销售额→精矿销售额:成本法、市场法换算。

成本法:精矿销售额=原矿销售额+原矿加工为精矿的成本×(1+成本利润率)

市场法:精矿销售额=原矿销售额×换算比

其中:换算比=同类精矿单位价格÷(原矿单位价格×选矿比)

选矿比=加工精矿耗用原矿数量÷精矿数量

4.关于共生矿、伴生矿的纳税

与稀土共生、伴生的铁矿石,在计征铁矿石资源税时,准予扣减其中共生、伴生的稀土矿石数量。

【提示】

共生矿、伴生矿不征资源税。

5.几种特殊情形的征收管理:

①纳税人将其开采的原矿加工为精矿销售的,在销售环节计算缴纳资源税。

②纳税人将自采原矿加工为精矿自用或者进行投资、分配、抵债以及以物易物等情形的,视同销售精矿,依照有关规定计算缴纳资源税。

③纳税人将其开采的原矿对外销售的,在销售环节缴纳资源税;纳税人将其开采的原矿连续生产非精矿产品的,视同销售原矿,依照有关规定计算缴纳资源税。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商