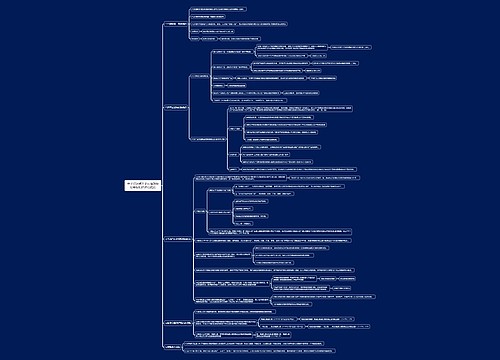

会计知识点征税对象思维导图

本思维导图总结税务师税法一知识点资源税计税依据-征税对象

树图思维导图提供 会计知识点征税对象思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点征税对象思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c2850aabd25736a8ecb386b2da2a832

思维导图大纲

会计知识点征税对象思维导图模板大纲

(一)销售额(从价定率)

一般规定:销售额=全部价款+价外费用

【提示】

1.价外费用:包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、代收款项、代垫款项及其他各种性质的价外收费。

但不包括:

(1)同时符合以下条件的代垫运费:

①承运部门的运输发票开具给购货方的;

②纳税人将该发票转交给购货方的。

(2)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

②收取时开具省级以上财政部门印制的财政票据;

③所收款项全额上缴财政。

2.销售额中不包含:增值税销项税额和运杂费用

(1)运杂费用:从坑口或洗选(加工)地到车站、码头或购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

(2)运杂费用应该与销售额分别核算,凡未取得相应凭证或不能与销售额分别核算的,应一并计征资源税。

3.视同销售行为及销售额的确定:

(1)纳税人以自采原矿直接加工为非应税产品的,视同原矿销售;

(2)纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,视同精矿销售;

(3)以应税产品投资、分配、抵债、赠与、以物易物等,视同应税产品销售。纳税人申报的应税产品销售额明显偏低并且无正当理由、有视同销售行为而无销售额的,按以下顺序确定:

①按纳税人最近时期同类产品的平均销售价格确定。

②按其他纳税人最近时期同类产品的平均销售价格确定。

③按组成计税价格确定。

组成计税价格=成本×(1+成本利润率)÷(1-资源税税率)

公式中的成本是指应税产品的实际生产成本,公式中的成本利润率由省、自治区、直辖市税务机关确定。

④按后续加工非应税产品销售价格,减去后续加工环节的成本利润后确定。

⑤其他合理方法确定。

4.关联企业之间业务往来销售额的确定:

纳税人与其关联企业之间的业务往来,应按独立企业之间的业务往来收取或支付价款、费用;否则,减少其计税销售额的,税务机关可进行合理调整。

5.已税产品的税务处理:

(1)纳税人用已纳资源税的应税产品进一步加工应税产品销售的,不再缴纳资源税。

(2)纳税人以未税产品和已税产品混合销售或者混合加工为应税产品销售的处理:

①应当准确核算已税产品的购进金额,在计算加工后的应税产品销售额时,准予扣减已税产品的购进金额;

②未分别核算的,一并计算缴纳资源税。

③在计算应税产品计税销售额时,准予扣减已单独核算的已税产品购进金额;未单独核算的,一并计算缴纳资源税。已税产品额当期不足扣减的可结转下期扣减。

(二)销售数量(从量定额)

销售数量=实际销售数量+视同销售的自用数量

【提示】

不能准确提供应税产品销售数量的→应税产品的产量或主管税务机关确定的折算比换算成的数量。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

上海工商

上海工商