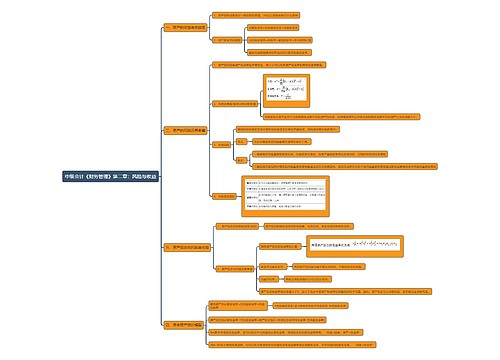

人力资源管理学财务管理思维导图

简要介绍人力资源管理学知识财务管理的有关内容

树图思维导图提供 人力资源管理学财务管理思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 人力资源管理学财务管理思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6a5f4b04fdedc68c8a87b11eefcf221e

思维导图大纲

财务管理思维导图模板大纲

概述

财务管理的目标

利润最大化

资本利润率最大化

企业价值最大化或股东财富最大化

资金的时间价值

概念:不同时间发生的等额资金在价值上的差别就称为资金的时间价值。

复利终值

复利现值

普通年金终值

普通年金现值

永续年金

投资的风险价值

计算标准离差:标准离差越大,所揭示的风险就越大;

计算标准离差率

计算风险收益率:K=Rf+Rr=Rf+bV (K-投资收益率;Rf-无风险收益率)

投资决策评价方法

现金流量:在投资决策中一个项目引起的企业现金支出和现金收入增加的数额

现金流入量由三个部分组成

(1)初始现金流量:开始投资发生的现金流量。

(2)营业现金流入=营业收入-付现成本=营业收入-(营业成本-折旧)=利润+折旧

(3)终止现金流量:项目终止时所发生的现金流量。

投资决策的评价方法

净现值法

净现值是一个绝度值,当各方案的投资额不相同时,难以用净现值这个指标来择优。

现值指数法

现值指数大于1,即投资报酬率大于贴现率,因此可取。

内含报酬率法

内含报酬率是指能够使现金流入量现值等于现金流出量现值的贴现率 。项目内含报酬率越大越好。

采用内插法计算IRR

两个前提条件:(1)r1<r2,且r1-r2<5%;(2)NPV1(r1)>0,NPV2(r2)<0

回收期法

(1)每年现金净流入量相等时:回收期=原始投资额 /每年现金净流入量

(2)每年现金净流入量不等:

(3)折现(动态)回收期(克服以上两种方法不考虑投资时间价值的缺点)

会计报酬率法

会计报酬率=年平均净利润/原始投资额*100%

营运资金管理

现金管理

目标:满足交易性需要、预防性需要和投机性需要。

最佳现金持有量

成本分析模式:分析持有现金的成本,寻找持有成本最低的现金持有量。

存货模式:又称鲍曼模型,是威廉.鲍曼提出的用以确定目标现金持有量的模型。

随机模式:在现金需求难以预知的情况下进行的现金持有量确定的方法。

现金收支管理:目的在于提高现金使用率

(1)力争现金流量同步;

(2)使用现金浮游量;

(3)加速收款;

(4)推迟应付款的支付。

信用管理

信用管理是要在应收款信用政策所增加的盈利和这种政策的成本之间做出权衡。

信用政策的确定:信用标准;信用期间;现金折扣政策等。

收款政策

应收账款收回情况的监督:(1)有多少款项在信用期内;(2)有多少欠款超过了信用期。

收款政策的制定:指向客户收取逾期尚未偿付的应收账款的程序。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 财务BP 在线思维导图免费制作,点击“编辑”按钮,可对 财务BP 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ea5536899c72825cb18db5023ea924a

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商